ΔΙΆΡΘΡΩΣΗ ΚΌΣΤΟΥΣ

ΜΆΘΗΣΗ

Στόχος της παρούσας ενότητας είναι να προσφέρει στήριξη στους μάνατζερ εταιρειών, ώστε να είναι σε θέση να προσδιορίσουν τις δύο κύριες κατηγορίες κόστους και να υπολογίσουν το συνολικό κόστος.

Διάρθρωση κόστους

Εισαγωγή

Η Διάρθρωση Κόστους είναι ένας από τους πιο σημαντικούς δείκτες που χαρακτηρίζουν το κόστος στον οργανισμό. Η διάρθρωση του κόστους περιλαμβάνει όλα τα κόστη και τα έξοδα που θα επιβαρύνουν την εταιρεία κατά την εφαρμογή ενός επιχειρηματικού μοντέλου.

Στόχος

Στόχος της παρούσας ενότητας είναι να προσφέρει στήριξη στους μάνατζερ εταιρειών, ώστε να είναι σε θέση να προσδιορίσουν τις δύο κύριες κατηγορίες κόστους και να υπολογίσουν το συνολικό κόστος.

Μαθησιακά αποτελέσματα

Στο τέλος αυτής της ενότητας, θα είστε σε θέση να:

-

- διακρίνετε το σταθερό και μεταβλητό κόστος,

- ορίσετε και να δώσετε παραδείγματα μεταβλητού κόστους,

- ορίσετε και να δώσετε παραδείγματα σταθερού κόστους,

- Υπολογίσετε το μεταβλητό κόστος,

- υπολογίσετε το σταθερό κόστος,

- βελτιστοποιήσετε τα κόστη στην εταιρεία.

Λέξεις-κλειδιά

-

- Διάρθρωση κόστους

- Μεταβλητό κόστος

- Σταθερό κόστος

- Βελτιστοποίηση

- Επιχειρηματικό μοντέλο

Θεωρητικό Πλαίσιο

Κατηγορίες Διάρθρωσης Κόστους

Υπάρχουν δύο κύριες κατηγορίες διάρθρωσης του κόστους:

-

- Διάρθρωση κόστους με βάση την αξία, η οποία εστιάζει στη δημιουργία περισσότερης αξίας στο ίδιο το προϊόν, όχι απαραίτητα στην παραγωγή του με το χαμηλότερο δυνατό κόστος. Μερικά παραδείγματα αποτελούν οι πολυτελείς μάρκες μόδας, οι μάρκες κοσμημάτων ή τα πολυτελή ξενοδοχεία.

- Διάρθρωση κόστους με βάση το κόστος, το οποίο εστιάζει στην ελαχιστοποίηση του κόστους ενός προϊόντος ή μιας υπηρεσίας όσο το δυνατόν περισσότερο. Μερικά παραδείγματα αποτελούν οι αεροπορικές εταιρείες χαμηλού κόστους ή τα ευρέως διαθέσιμα καταστήματα επίπλων που σας επιτρέπουν να συναρμολογείτε έπιπλα στο σπίτι.

Κόστος εντός της Εταιρείας – Διαχωρισμός

Πηγή: https://diffzi.com/fixed-cost-vs-variable-cost/

|

|

Μαζί, αποτελούν το συνολικό κόστος (TC) που επιβαρύνει μία επιχείρηση. Ως εκ τούτου, το μεταβλητό κόστος περιλαμβάνει όλους τους τύπους κόστους στην επιχείρηση που δεν περιλαμβάνονται στο σταθερό κόστος.

Οι πληροφορίες σχετικά με το μεταβλητό και το σταθερό κόστος χρησιμοποιούνται για τη βραχυπρόθεσμη λήψη αποφάσεων και τη λογιστική μεταβλητού κόστους.

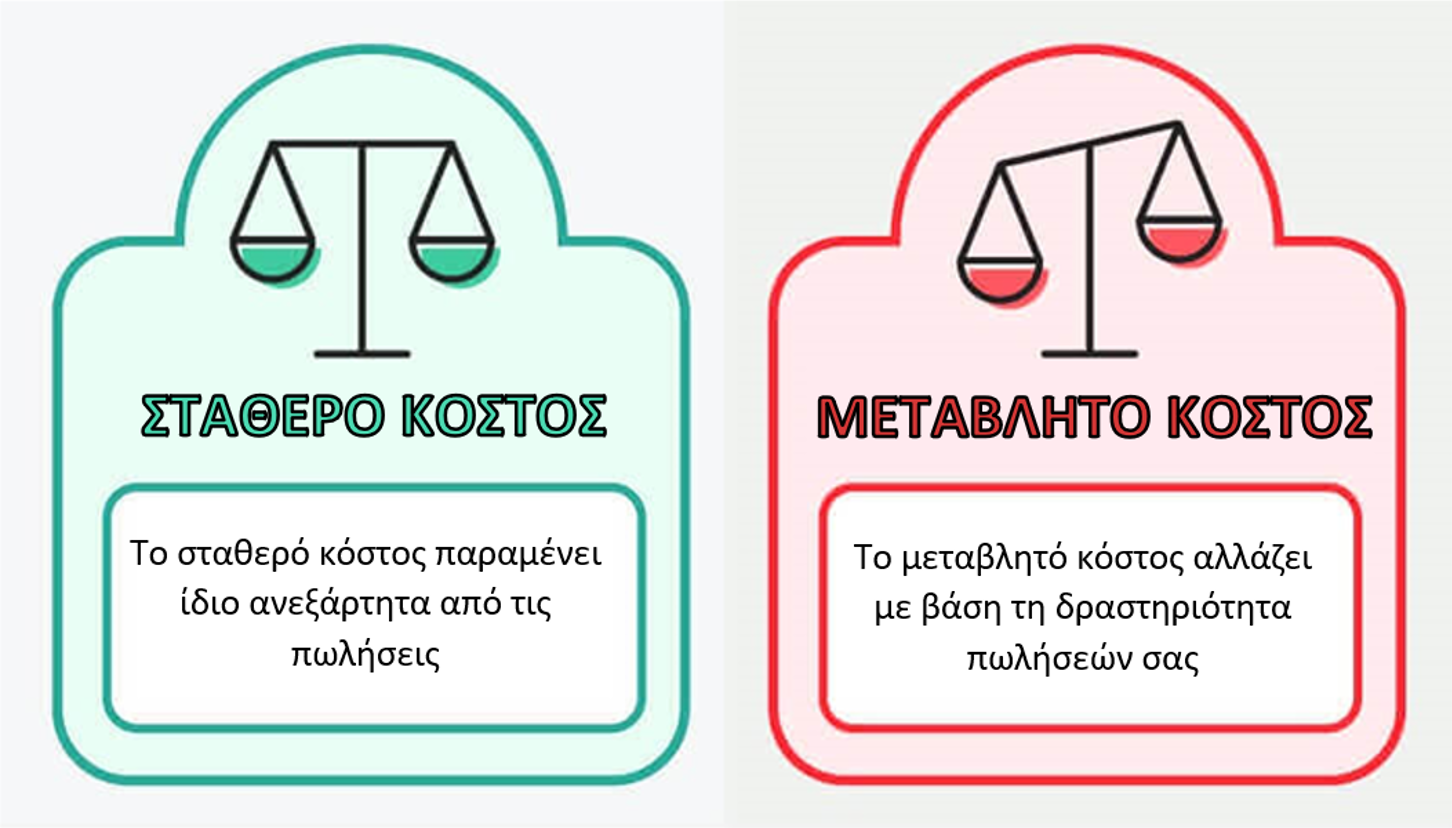

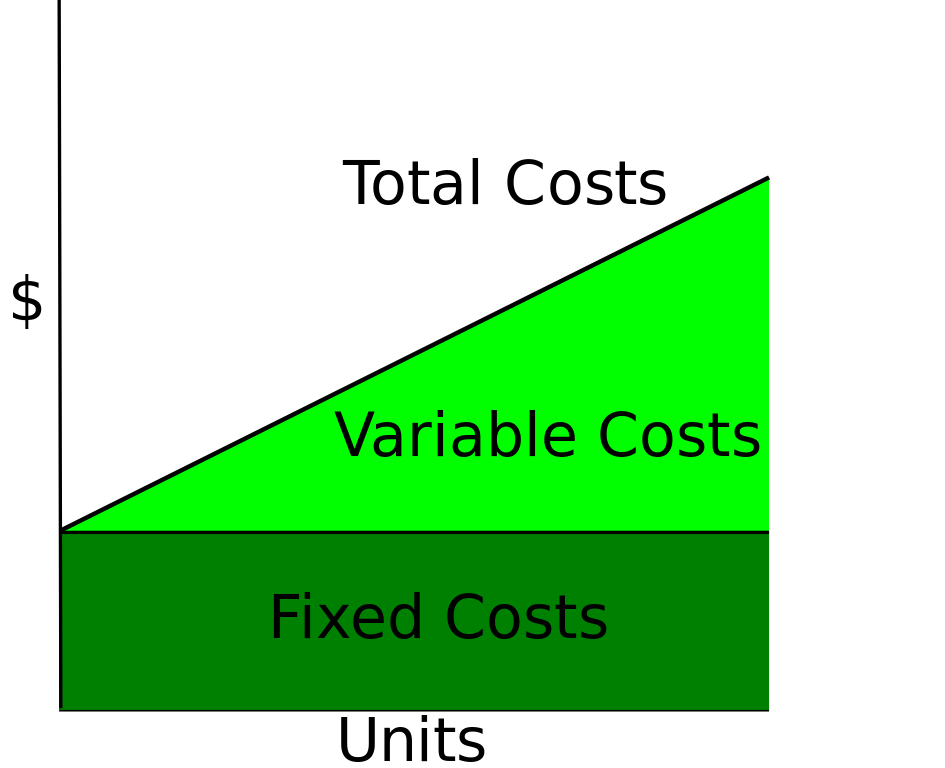

Σταθερό κόστος – Ορισμός

|

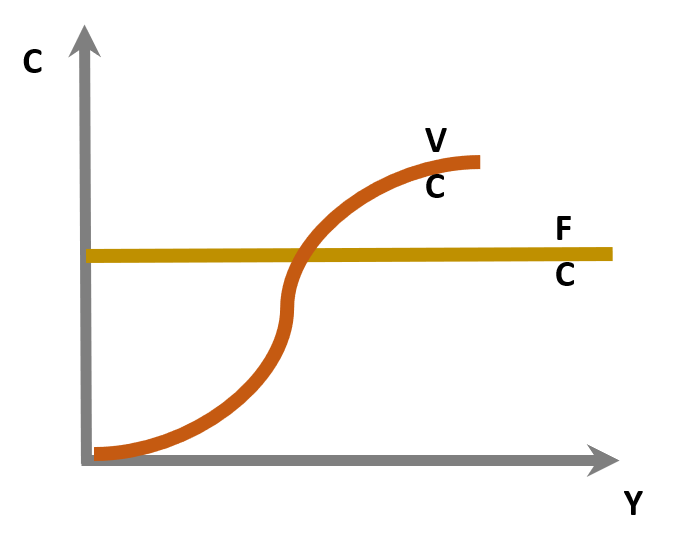

Το σταθερό κόστος δεν επηρεάζεται από την αλλαγή στον όγκο παραγωγής. Αυτό σημαίνει ότι η μείωση της παραγωγής δεν αλλάζει το σταθερό κόστος. Το σταθερό κόστος παραμένει το ίδιο για μεγάλο χρονικό διάστημα, αλλά αυτό δεν σημαίνει ότι η αξία του είναι πάντα η ίδια. Το κόστος εξαρτάται από μακροοικονομικές συνθήκες και συνεπώς το κόστος υπόκειται σε αλλαγές, αλλά όχι λόγω του επιπέδου δραστηριότητας. Πηγή: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC.svg |

|

Σταθερό κόστος – Τύποι

Το σταθερό κόστος μπορεί να διαιρεθεί σε:

-

- απόλυτο σταθερό κόστος – δεν υπόκειται σε αλλαγές όταν αλλάζει ο όγκος παραγωγής (π.χ. διαγραφές απόσβεσης όταν γίνεται διακανονισμός για τα στοιχεία του πάγιου ενεργητικού με τη μέθοδο της σταθερής απόσβεσης),

- επαυξητικό σταθερό κόστος – η αξία του δεν αλλάζει, παρά μόνο με βάση το εύρος του μεγέθους, κατά το οποίο αυξάνονται και σταθεροποιούνται πάλι (π.χ. μετά από υπέρβαση μιας συγκεκριμένης αξίας παραγωγής, είναι απαραίτητο να νοικιάσετε μια επιπλέον αίθουσα).

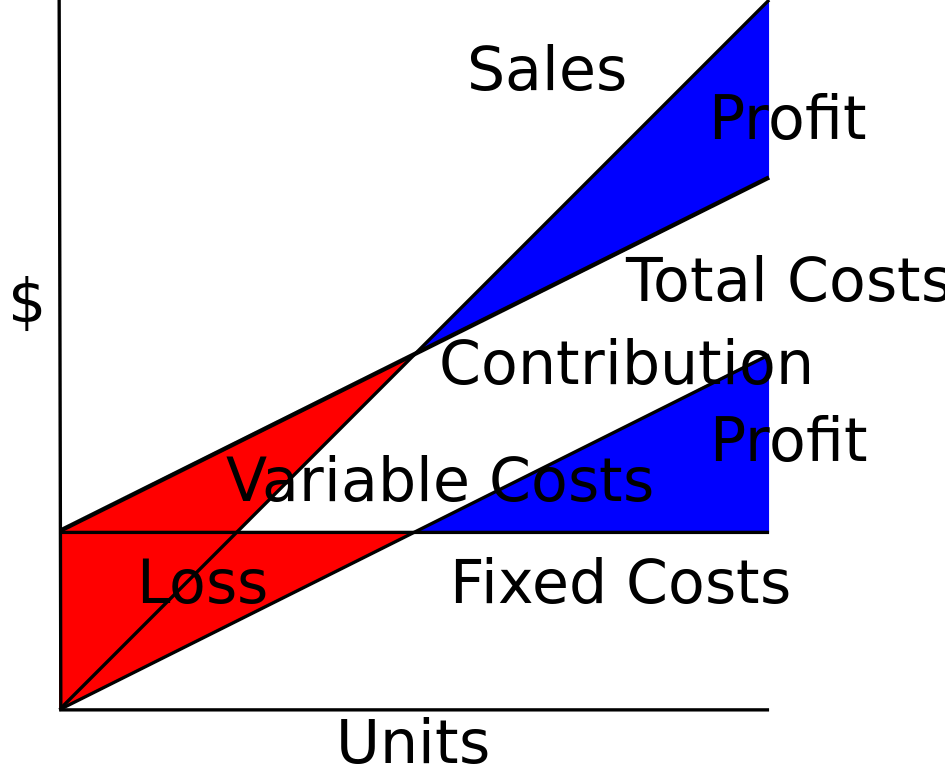

Σταθερό κόστος – Παραδείγματα

|

Παραδείγματα σταθερού κόστους μπορεί να είναι τα ακόλουθα:

Πηγή: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC-Sales-Contrib-VC-PL-compat.svg |

|

Σταθερό κόστος – Βασικός κανόνας

Για να διακρίνετε εάν το κόστος είναι σταθερό ή μεταβλητό, πρέπει να εξετάσετε όχι τη χρονική περίοδο, αλλά εάν το κόστος επηρεάζεται από τον όγκο παραγωγής.

Σταθερό κόστος – Υπολογισμός

Όταν διαιρούμε το σταθερό κόστος με τον όγκο παραγωγής, λαμβάνουμε το μέσο σταθερό κόστος:

AFV= FC/Q

AFC – μέσο σταθερό κόστος

FC – σταθερό κόστος

Q – όγκος παραγωγής

https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

Μεταβλητό κόστος – Ορισμός

Μεταβλητό κόστος είναι το κόστος που υφίσταται στον επιχειρηματία για δραστηριότητες που σχετίζονται άμεσα με το τρέχον επίπεδο παραγωγής. Θεωρείται συνήθως ότι το μεταβλητό κόστος επηρεάζεται από τις αλλαγές στον όγκο παραγωγής.

Στους ορισμούς του μεταβλητού κόστους, η “παραγωγή” πρέπει να νοείται ευρέως ως “όγκος δραστηριότητας”, επομένως το μεταβλητό κόστος είναι το κόστος που αλλάζει με το μέγεθος του όγκου της εταιρείας.

Αναπτύσσεται με τον αυξανόμενο όγκο:

TC = FC + VC

TC – Συνολικό κόστος, FC – Σταθερό κόστος, VC – Μεταβλητό κόστος

Μεταβλητό κόστος

|

Το μεταβλητό κόστος περιλαμβάνει, μεταξύ άλλων:

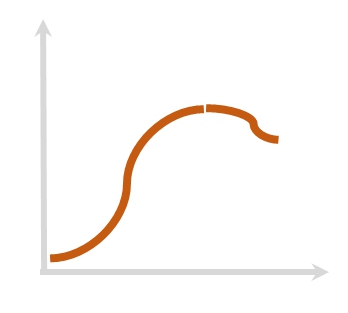

Σε μία μικρή παραγωγή, το μεταβλητό κόστος αυξάνεται. Ωστόσο, όταν αυξάνεται η παραγωγή, το κόστος αυτό σταθεροποιείται και αυξάνεται ελαφρώς μαζί με μια περαιτέρω αύξηση στην παραγωγή (εισαγωγή εξειδίκευσης στην παραγωγή). |

|

|

Καθώς ο όγκος της δραστηριότητας αλλάζει, το μεταβλητό κόστος μπορεί να ανταποκριθεί σε αυτές τις αλλαγές με διαφορετικούς τρόπους. Ανάλογα με τη φύσης της αντίδρασης, το μεταβλητό κόστος διαιρείται σε:

Το μεταβλητό κόστος περιλαμβάνεται στις προβλέψεις κερδών και κατά τον υπολογισμό του νεκρού σημείου (BEP) για μια εταιρεία ή έργο (μέθοδοι υπολογισμού του κόστους παρουσιάζονται στο Οικονομικό μέρος).

|

|

Βελτιστοποίηση κόστους – Αλλαγή Σταθερού Κόστους σε Μεταβλητό Κόστος

Επί του παρόντος, στην εποχή μιας πανδημίας και οικονομικής κρίσης, οι αλλαγές στη συμπεριφορά των πελατών, ο αυξανόμενος ανταγωνισμός τιμών και οι ολοένα και περισσότερες δυσκολίες στην απόκτηση χρηματοδότησης, ο έλεγχος και η βελτιστοποίηση της διάρθρωσης κόστους έχουν ιδιαίτερη σημασία.

Λάβετε υπόψη τα ακόλουθα:

-

- Βεβαιωθείτε ότι οι πληροφορίες που λαμβάνονται είναι αξιόπιστες

- Ορίστε ξεκάθαρα τα προβλήματα της επιχείρησης

- Αναλύστε τα βασικά στοιχεία του επιχειρηματικού μοντέλου και πώς μπορούν να αλλάξουν

- Καθορίστε τις κύριες παραμέτρους κόστους και τις συνθήκες τους, προσδιορίστε το κόστος που μπορεί να μειωθεί

- Εφαρμόστε συγκριτική αξιολόγηση και άλλες μεθόδους για την αξιολόγηση της σχέσης κόστους-αποτελεσματικότητας

- Κάνετε εναλλαγή από σταθερό σε μεταβλητό κόστος

- Απλοποιήστε το επιχειρηματικό μοντέλο

- Εφαρμόστε εργαλεία προϋπολογισμού και ελέγχου

Παραδείγματα και Καλές πρακτικές

Σταθερό κόστος – Παράδειγμα

Ο επιχειρηματίας ABC θέλει να παράγει κούπες και έχει σταθερό κόστος 10.000 $ ανά μήνα. Εάν η εταιρεία δεν παράγει καθόλου κούπες, θα πρέπει και πάλι να πληρώσει 10.000 $ για την ενοικίαση του μηχανήματος. Εάν παράγει ένα εκατομμύριο κούπες, το σταθερό του κόστος παραμένει το ίδιο. Το μεταβλητό κόστος ανέρχεται σε 2 εκατομμύρια $.

Απάντηση: Όσο πιο σταθερό κόστος έχει μια εταιρεία, τόσο περισσότερο κέρδος πρέπει να έχει για να είναι σε θέση να εξισορροπήσει, οπότε πρέπει να εργαστεί για την παραγωγή και την προώθηση των δικών της προϊόντων. Αυτό συμβαίνει επειδή αυτά τα κόστη αλλάζουν και προκύπτουν.

Αναφορές και Εξωτερικοί σύνδεσμοι

-

- Σταθερό και μεταβλητό κόστος – ταξινόμηση του λειτουργικού κόστους (PL: Koszty stałe i zmienne – klasyfikacja kosztów w działalności) https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

[ανακτήθηκε 31.08.2020] - Samuelson A.A., Nordhaus W.D., Ekonomia 2, PWN, Warszawa, 2007

- Sloman J., Podstawy ekonomii, PWE, Warszawa, 2001

- Czubakowska K. (2015). Rachunek kosztów i wyników, Polskie Wydawnictwo Ekonomiczne, Warszawa

- Nowak E. (2011). Rachunek kosztów w jednostkach gospodarczych, Podejście sprawozdawcze i zarządcze, Ekspert, Wrocław

- Σταθερό και μεταβλητό κόστος – ταξινόμηση του λειτουργικού κόστους (PL: Koszty stałe i zmienne – klasyfikacja kosztów w działalności) https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Το έργο “Understanding and Developing Business Models in the Globalisation Era” (No.2019-1-PL01-KA204-064951) χρηματοδοτείται με την υποστήριξη της Ευρωπαϊκής Επιτροπής. Η υποστήριξη της Ευρωπαϊκής Επιτροπής στην παραγωγή της παρούσας έκδοσης δεν συνιστά αποδοχή του περιεχομένου, το οποίο αντικατοπτρίζει αποκλειστικά τις απόψεις των συντακτών, και η Επιτροπή δεν μπορεί να αναλάβει την ευθύνη για οποιαδήποτε χρήση των πληροφοριών που περιέχονται σε αυτήν.

Copyright @2021 – businessmodels.eu