Moduł 10

STRUKTURA KOSZTÓW

DLA UCZNIA

Celem niniejszego modułu jest zapewnienie kadrze kierowniczej wsparcia w zakresie ustalania głównych kategorii kosztów i obliczania kosztów ogółem.

Struktura kosztów

Wstęp

Struktura kosztów jest jednym z najważniejszych wskaźników charakteryzujących koszty ponoszone przez organizację. Struktura kosztów obejmuje wszystkie koszty i wydatki, które przedsiębiorstwo poniesie w trakcie wprowadzania modelu biznesowego.

Cel

Celem niniejszego modułu jest zapewnienie kadrze kierowniczej wsparcia w zakresie ustalania głównych kategorii kosztów i obliczania kosztów ogółem.

Efekty kształcenia

Po ukończeniu tego modułu kursanci będą w stanie:

-

- odróżnić koszty stałe od zmiennych,

- zdefiniować koszty zmienne i podać ich przykłady,

- zdefiniować koszty stałe i podać ich przykłady,

- obliczyć koszty zmienne,

- obliczyć koszty stałe,

- zoptymalizować koszty organizacji.

Słowa kluczowe

-

- struktura kosztów

- koszty zmienne

- koszty stałe

- optymalizacja

- model biznesowy

Zarys teoretyczny

Kategorie struktury kosztów

Istnieją dwie główne kategorie struktury kosztów:

-

- Bazująca na wartości struktura kosztów, która skupia się na tworzeniu większej wartości produktu, co niekoniecznie wiąże się z jego wytwarzaniem po możliwie jak najniższych kosztach. Taka struktura kosztów jest stosowana m.in. przez luksusowe marki odzieżowe, biżuteryjne i hotelowe.

- Bazująca na kosztach struktura kosztów, która skupia się na ograniczaniu kosztów produktu lub usługi w możliwie największym stopniu. Taka struktura kosztów jest stosowana m.in. przez tanie linie lotnicze lub sieciowe sklepy meblowe, których produkty kupujący sami składają w domu.

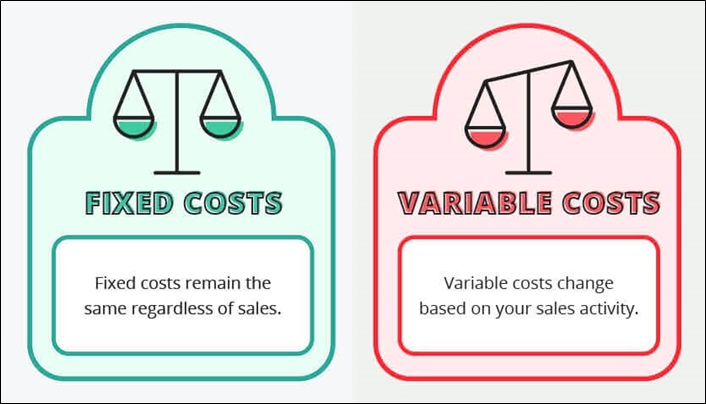

Koszty w przedsiębiorstwie – Podział

Źródło: https://diffzi.com/fixed-cost-vs-variable-cost/

|

|

Łącznie stanowią one koszty ogółem przedsiębiorstwa. Dlatego też koszty zmienne obejmują wszystkie rodzaje kosztów przedsiębiorstwa, które nie są elementem kosztów stałych.

Informacje dotyczące kosztów zmiennych i stałych są wykorzystywane w procesie podejmowania decyzji krótkoterminowych oraz na potrzeby rachunku kosztów zmiennych.

Koszty stałe – definicja

|

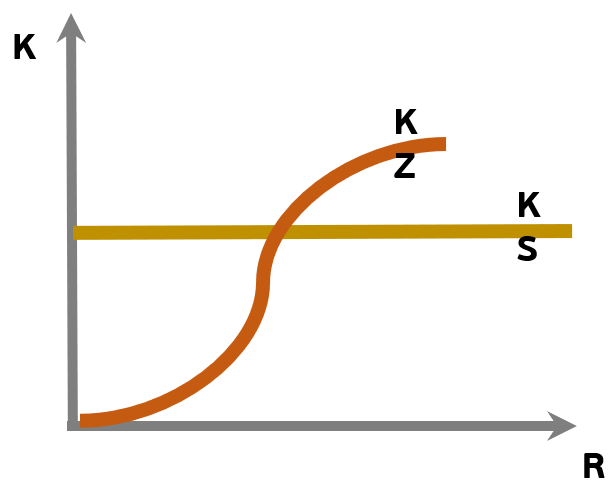

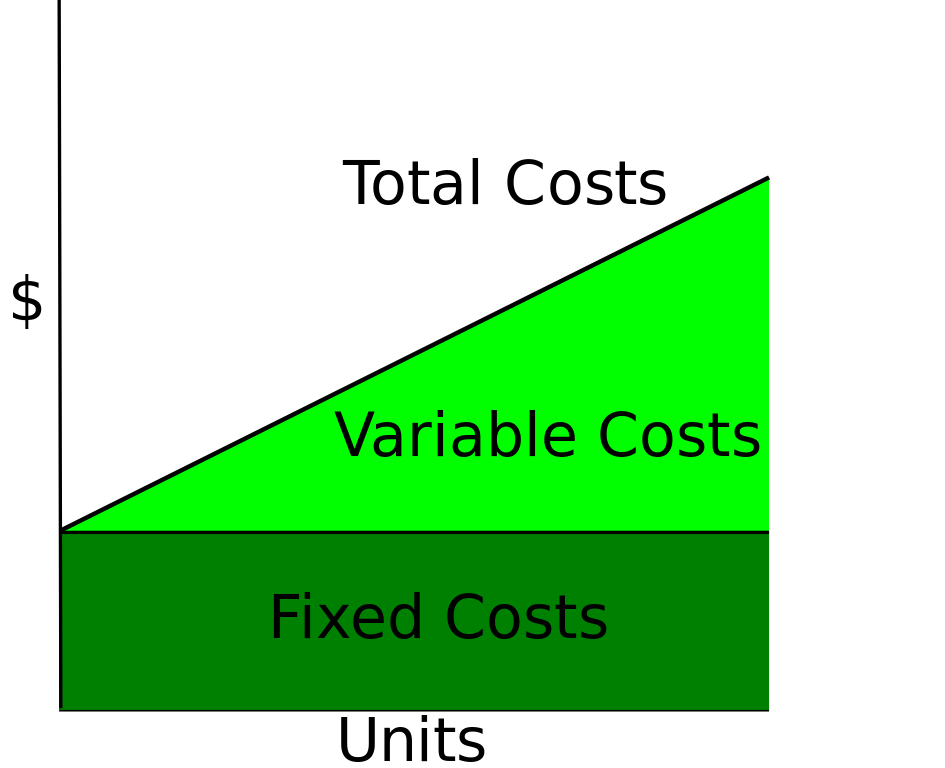

Koszty stałe nie zmieniają się wskutek zmian w wielkości produkcji. Oznacza to, że ograniczenie produkcji nie będzie skutkować zmianą kosztów stałych. Koszty stałe nie zmieniają się w długim okresie czasu, jednak nie oznacza to, że ich wysokość jest taka sama. Koszty stałe są zależne od warunków makroekonomicznych, w związku z czym koszty te mogą ulec zmianie, jednak nie jest to spowodowane poziomem działalności. Żródło: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC.svg |

|

Koszty stałe – rodzaje

Koszty stałe można podzielić na:

-

- koszty bezwzględnie stałe – nie podlegają żadnym zmianom przy zmianie wielkości produkcji (np. odpisy amortyzacyjne, gdy środki trwałe rozliczane są metodą liniową),

- koszty skokowo stałe – ich wartość nie zmienia się tylko w przedziale wielkości, po przekroczeniu którego następuje ich wzrost, a następnie ponown stabilizacja (np. wynajem hali produkcyjnej – po przekroczeniu pewnej wartości produkcji konieczny jest najem dodatkowej hali).

|

Koszty stałe – przykłady Przykładowe koszty stałe:

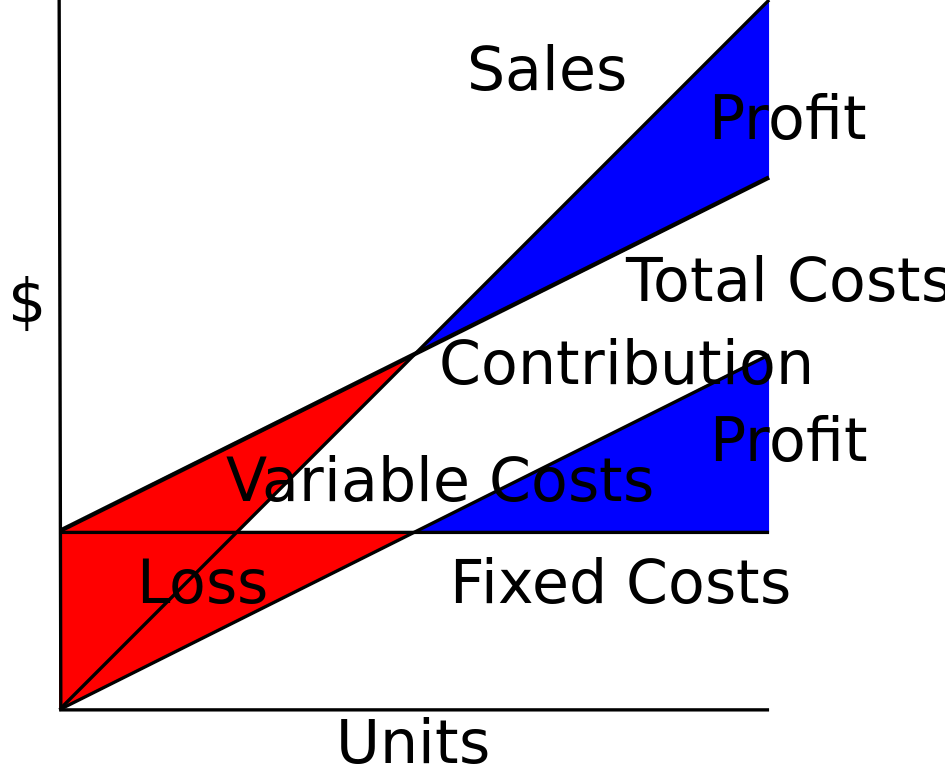

Żródło: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC-Sales-Contrib-VC-PL-compat.svg |

|

Koszty stałe – podstawowa zasada

Przy ustalaniu, czy koszt jest stały czy zmienny, należy uwzględnić nie okres czasu, ale wpływ wielkości produkcji.

Koszty stałe – wzór

Gdy koszty stałe podzielimy przez wielkość produkcji, otrzymamy przeciętny koszt stały:

PKS =KS / WP

PKS – przeciętny koszt stały,

KS – koszty stałe,

WP – wielkość produkcji.

https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

Koszty zmienne – definicja

Koszty zmienne to koszty ponoszone przez przedsiębiorstwo w zawiązku z działalnością bezpośrednio powiązaną z wielkością produkcji.

Powszechnie przyjmuje się, że koszty zmienne ulegają zmianom pod wpływem zmian

w wielkości produkcji.

Przy określaniu kosztów zmiennych „produkcję” należy rozumieć szeroko, jako „wolumen obrotów”; koszty zmienne są zatem kosztami zmieniającymi się w zależności od wolumenu obrotów przedsiębiorstwa.

Koszty zmienne rosną wraz ze wzrostem produkcji:

KO = KS + KZ

KO – Koszty ogółem, KS – Koszty stałe, KZ – Koszty zmienne

Koszty zmienne

|

Do kosztów zmiennych można zaliczyć:

Ze spadkiem produkcji zmniejsza się wartość kosztów zmiennych. Niemniej jednak, w przypadku zwiększania wielkości produkcji koszty te będą się stabilizować, a następnie lekko wzrastać (wprowadzenie specjalizacji produkcji). |

|

|

Koszty zmienne mogą różnie reagować na zmiany wielkości produkcji.

Koszty zmienne są uwzględniane przy prognozowaniu zysków oraz obliczaniu progu rentowności przedsiębiorstwa lub projektu (metody obliczania kosztów zaprezentowano w Części finansowej).

|

|

Optymalizacja kosztów – zmiana kosztów stałych na zmienne

W dobie pandemii i kryzysu gospodarczego, zmieniających się zachowań klientów, rosnącej konkurencji cenowej i trudności w znajdowaniu źródeł finansowania działalności gospodarczej kontrola i optymalizacja struktury kosztów odgrywają istotne znaczenie.

Oto, co należy zrobić:

-

- uzyskać rzetelne informacje,

- jednoznacznie zdefiniować problemy przedsiębiorstwa,

- przeanalizować kluczowe elementy modelu biznesowego i możliwe do wprowadzenia zmiany,

- ustalić główne czynniki wpływające na koszty oraz zidentyfikować koszty, które można obniżyć,

- zastosować analizę porównawczą i inne metody oceny opłacalności,

- zmienić koszty stałe na zmienne,

- uprościć model biznesowy,

- wdrożyć narzędzia do ustalania i monitorowania budżetu.

Przykłady i dobre praktyki

Koszty stałe – przykład

Przedsiębiorstwo ABC, które chce zająć się produkcją kubków ponosi co miesiąc koszty stałe w wysokości 10 000 zł.

Jeżeli nie zostaną wyprodukowane żadne kubki, przedsiębiorstwo i tak będzie musiało ponieść koszt w wysokości 10 000 zł z tytułu najmu maszyny.

Jeżeli wyprodukowanych zostanie milion kubków, koszty stałe nie ulegną zmianie. Koszty zmienne wzrosną o 2 mln zł.

Odpowiedź: Im więcej kosztów stałych przedsiębiorstwo musi ponieść, tym większą rentowność musi osiągnąć, dlatego musi wytwarzać i promować własne produkty. Dzieje się tak ze względu na pojawiające i zmieniające się koszty.

Odniesienia

-

- Koszty stałe i zmienne – klasyfikacja kosztów działalności operacyjnej

- https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

[dostęp: 31.08.2020 r.] - Samuelson A.A., Nordhaus W.D., Ekonomia 2, PWN, Warszawa, 2007

- Sloman J., Podstawy ekonomii, PWE, Warszawa, 2001

- Czubakowska K. (2015). Rachunek kosztów i wyników, Polskie Wydawnictwo Ekonomiczne, Warszawa

- Nowak E. (2011). Rachunek kosztów w jednostkach gospodarczych, Podejście sprawozdawcze i zarządcze, Ekspert, Wrocław

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Projekt „Zrozumienie i opracowanie modeli biznesowych w erze globalizacji” (Numer 2019-1-PL01-KA204-064951) został zrealizowany przy wsparciu finansowym funduszy Komisji Europejskiej w ramach programu Erasmus+. Strona internetowa oraz materiały na niej zawarte odzwierciedlają jedynie stanowisko jej autorów i Komisja Europejska oraz Narodowa Agencja Programu Erasmus+ nie ponoszą odpowiedzialności za jej zawartość merytoryczną.

Copyright @2021 – businessmodels.eu