Modulul 10

STRUCTURA DE COSTURI

ÎNVĂȚARE

Scopul modulului de structură de costuri este de a sprijini managerii să identifice cele două categorii principale de costuri și să calculeze costurile totale.

Structura de costuri

Introducere

Structura de costuri este unul dintre cei mai importanți indicatori care caracterizează costurile dintr-o companie. Structura de costuri include toate costurile și cheltuielile pe care compania le va suporta atunci când introduce un model de business.

Scop

Scopul modulului de structură de costuri este de a sprijini managerii să identifice cele două categorii principale de costuri și să calculeze costurile totale.

Rezultatele învățării

La sfârșitul învățării veți fi capabili să:

-

- faceți diferența între costurile fixe și costurile variabile;

- definiți și să dați exemple de costuri variabile;

- definiți și să dați exemple de costuri fixe;

- calculați costurile variabile;

- calculați costurile fixe;

- optimizați costurile în companie.

Cuvinte cheie

-

- structura costurilor

- costuri variabile

- costuri fixe

- optimizare

- model de business

Aspecte teoretice

Categorii de structuri de costuri

Sunt două categorii de structuri de costuri:

-

- bazate pe valoare, care se concentrează pe crearea de mai multă valoare în produsul în sine, nu în mod necesar producerea acestuia la cel mai mic cost posibil. Exemple includ mărci de modă de lux, mărci de bijuterii sau hoteluri de lux.

- bazate pe costuri, care se concentrează pe minimizarea cât mai mult a costului unui produs sau serviciu. Exemplele includ companiile aeriene low-cost sau magazinele de mobilă disponibile pe scară largă, care vă permit să asamblați mobilier acasă.

Tipuri de costuri: fixe și variabile

Sursa: https://diffzi.com/fixed-cost-vs-variable-cost/

|

|

Împreună, acestea reprezintă costurile totale (TC) suportate de companie. Costurile variabile includ toate tipurile de costuri care nu sunt incluse în costurile fixe.

Informațiile privind costurile variabile și fixe sunt utilizate pentru luarea deciziilor pe termen scurt și contabilitatea costurilor variabile.

Costuri fixe – definiție

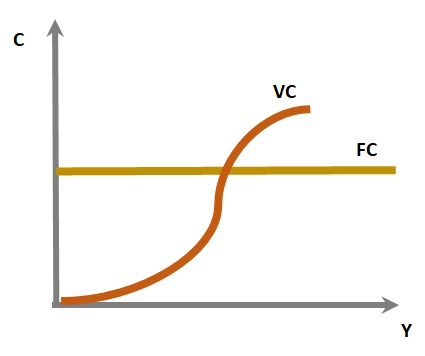

| Costurile fixe nu se modifică odată cu modificarea volumului de producție. Aceasta înseamnă că reducerea producției nu modifică costurile fixe.

Costurile fixe rămân aceleași pe o perioadă lungă de timp, dar acest lucru nu înseamnă că valoarea lor este întotdeauna aceeași. Costurile depind de condițiile macroeconomice și, prin urmare, costurile pot fi modificate, dar nu din cauza nivelului de activitate. Sursa: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC.svg |

|

Costuri fixe – tipuri

Costurile fixe pot fi împărțite în:

-

- Costuri fixe absolute – nu sunt supuse niciunei modificări atunci când volumul producției se modifică (de exemplu, amortizări atunci când activele fixe sunt decontate utilizând metoda liniară);

- Costuri fixe incrementale – valoarea lor nu se schimbă doar în dimensiune, acestea cresc și apoi se stabilizează (de exemplu, închirierea unei hale de producție, după ce s-a depășit o anumită valoare de producție, este necesar să se închirieze o hală suplimentară).

Exemple de costuri fixe:

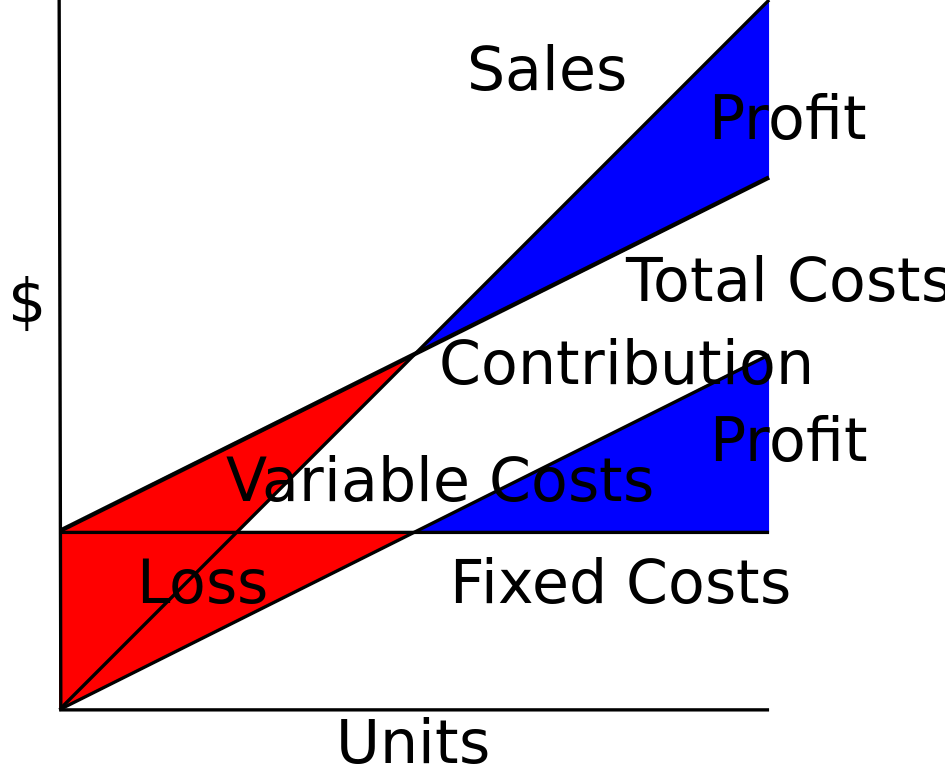

Sursa: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC-Sales-Contrib-VC-PL-compat.svg |

|

Costuri fixe – regula de bază

Pentru a distinge dacă costul este fix sau variabil, ar trebui să se ia în considerare nu perioada de timp, ci dacă acesta este afectat de volumul de producție.

Costuri fixe – formulă

Când se împărt costurile fixe la volumul de producție, se obține media costurilor fixe:

AFV= FC/Q

AFC – media costurilor fixe

FC- costuri fixe

Q – volumul de producție

https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

Costuri variabile – definiție

Costurile variabile sunt costuri pe care antreprenorul le suportă pentru activități legate direct de nivelul de producție actual.

Se presupune că aceste costuri variabile se modifică odată cu modificările volumului de producție.

În definițiile costurilor variabile, „producția” ar trebui înțeleasă în general ca „volum de activitate”, deci costurile variabile sunt costuri care se modifică odată cu mărimea volumului de afaceri al companiei.

Acestea cresc proporțional cu volumul:

TC = FC + VC

TC – cost total, FC – costuri fixe, VC – costuri variabile.

Costuri variabile

|

Costurile variabile includ:

Cu o producție redusă, costurile variabile cresc. Cu toate acestea, la creșterea producției, aceste costuri se stabilizează și cresc ușor, împreună cu o creștere suplimentară a producției (introducerea specializării producției). |

|

Modificându-se pe măsură ce volumul activității se schimbă, costurile variabile pot răspunde la aceste modificări în moduri diferite. Datorită naturii reacției, costurile variabile sunt împărțite în:

Costurile variabile sunt incluse în previziunile de profit și la calcularea punctului de rentabilitate (BEP) pentru o companie sau proiect (metodele de calcul al costurilor sunt prezentate în partea financiară).

|

|

Optimizarea costurilor – Schimbarea costurilor fixe în costuri variabile

În prezent, în era unei crize pandemice și financiare, schimbările în comportamentul clienților, creșterea concurenței prețurilor și tot mai multe dificultăți în obținerea finanțării operațiunilor, controlul și optimizarea structurii costurilor au o importanță deosebită.

Următoarele măsuri ar trebui luate în considerare:

-

- să vă asigurați că informațiile obținute sunt fiabile;

- să definiți fără echivoc problemele companiei;

- să analizați elementele cheie ale modelului de business și modul în care acestea pot fi schimbate;

- să definiți principalii factori de cost și condițiile acestora, să identificați costurile care pot fi reduse;

- să realizați analize comparative și să folosiți metode pentru a evalua rentabilitatea;

- să schimbați costurile fixe în costuri variabile;

- să simplificați modelul de business;

- să implementați instrumentele de bugetare și monitorizare.

Exemple și bune practici

Costuri fixe – exemple

Antreprenorul ABC dorește să producă cești și are un cost fix de 10.000 de dolari pe lună. Dacă compania nu produce cești, ar trebui totuși să plătească 10.000 de dolari pentru a închiria utilajul. Dacă produce un milion de cești, costul său fix rămâne același. Costurile variabile cresc până la 2 milioane de dolari.

Răspuns: Cu cât o companie are mai multe costuri fixe, cu atât trebuie să obțină mai mult profit pentru a putea ajunge la niveluri egale, deci trebuie să lucreze pentru a produce și a promova produsele proprii. Acest lucru se datorează faptului că aceste costuri se schimbă.

Referințe bibliografice și Web

-

- Costuri fixe și variabile – clasificarea costurilor de exploatare (PL: Koszty stałe i zmienne – klasyfikacja kosztów w działalności)

- https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

[accesat 31.08.2020] - Samuelson A.A., Nordhaus W.D., Ekonomia 2, PWN, Warszawa, 2007

- Sloman J., Podstawy ekonomii, PWE, Warszawa, 2001

- Czubakowska K. (2015). Rachunek kosztów i wyników, Polskie Wydawnictwo Ekonomiczne, Warszawa

- Nowak E. (2011). Rachunek kosztów w jednostkach gospodarczych, Podejście sprawozdawcze i zarządcze, Ekspert, Wrocław

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Proiectul „Înțelegerea și dezvoltarea modelelor de afaceri în era globalizării” (nr. 2019-1-PL01-KA204-064951) a primit finanțare de la Comisia Europeană în cadrul programului Erasmus+. Comisia Europeană nu este responsabilă asupra conținutului proiectului, acesta reflectă punctele de vedere ale autorilor și Comisia nu poate fi făcută răspunzătoare pentru nicio utilizare a informațiilor conținute de acesta.

Copyright @2021 – businessmodels.eu