Modulo 10

LA STRUTTURA DEI COSTI

IMPARARE

Lo obiettivo del modulo è quello di aiutare i manager nell’identificazione delle due principali categorie di costi e nel calcolo dei costi complessivi.

La struttura dei costi

Introduzione

La struttura dei costi è uno degli indicatori più importanti all’interno di un’azienda.

Include tutti i costi e le spese che l’azienda dovrà sostenere nel momento in cui introdurrà un modello di business.

Obiettivo

L’obiettivo del modulo è quello di aiutare i manager nell’identificazione delle due principali categorie di costi e nel calcolo dei costi complessivi.

Risultati di apprendimento

Al termine del modulo il partecipante sarà in grado di:

-

- distinguere i costi fissi dai costi variabili,

- fornire una definizione e degli esempi di costi variabili,

- fornire una definizione e degli esempi di costi fissi,

- calcolare i costi variabili,

- calcolare i costi fissi,

- ottimizzare i costi dell’azienda.

Parole chiave

-

- struttura dei costi

- costi variabili

- costi fissi

- ottimizzazione

- modello di business

Contesto teorico

Categorie di struttura dei costi

Nella struttura dei costi si può distinguere tra:

-

- Le strutture dei costi guidate dal valore sono quelle che si concentrano sulla creazione di un maggior valore del prodotto stesso, non necessariamente producendolo al minor costo possibile. Alcuni esempi riguardano alcuni marchi di moda di lusso, di gioielli o di hotel di lusso.

- Le strutture dei costo guidate dai costi si concentrano sulla riduzione del costo di un prodotto o di un servizio, contenendolo il più possibile. Alcuni esempi riguardano le compagnie aeree low-cost oppure i negozi di mobili ampiamente diffusi che consentono l’assemblaggio dei mobili in casa.

Costi aziendali – Suddivisione

Fonte: https://diffzi.com/fixed-cost-vs-variable-cost/

|

|

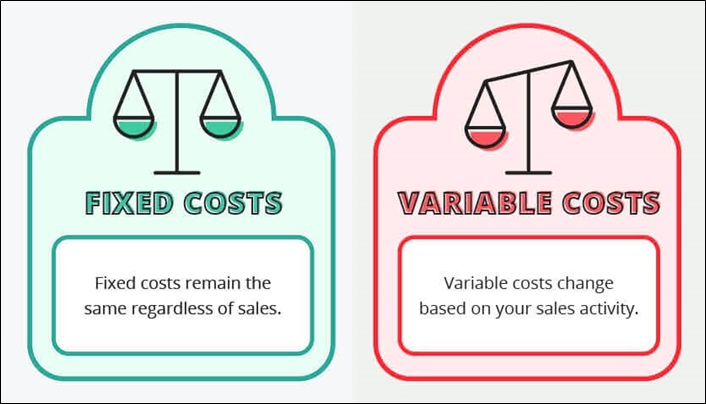

Insieme, rappresentano i costi totali (CT) sostenuti dall’impresa. Quindi, i costi variabili riguardano tutti i tipi di costi dell’impresa che non rientrano nei costi fissi.

Le informazioni sui costi variabili e sui costi fissi vengono utilizzate nel processo decisionale a breve termine e nella contabilità relativa ai costi variabili.

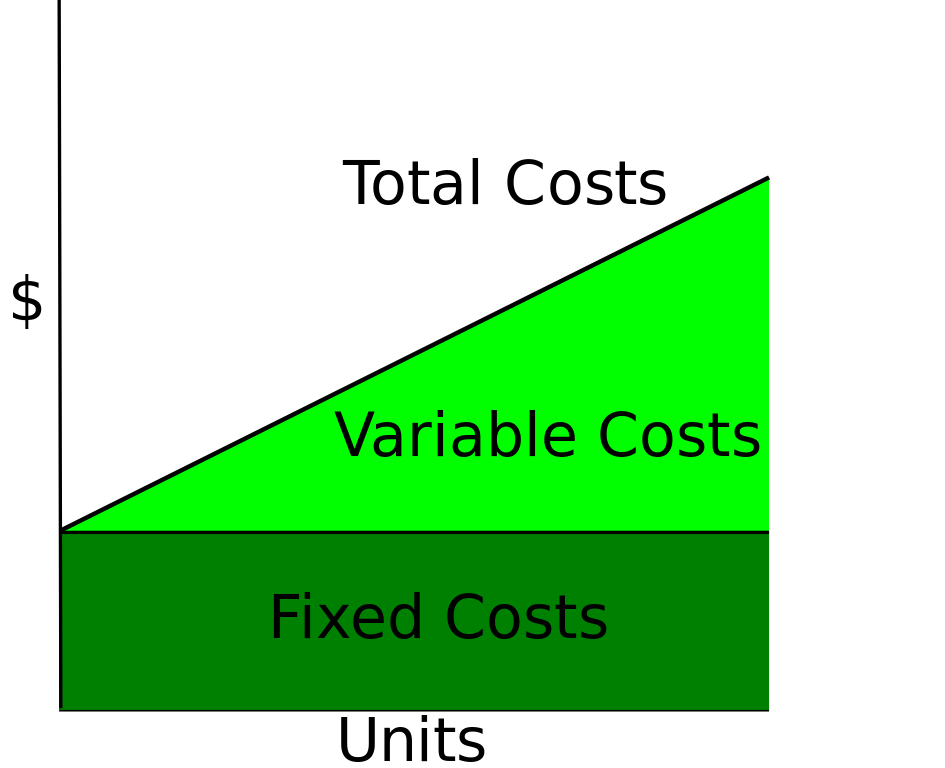

Costi fissi– definizione

|

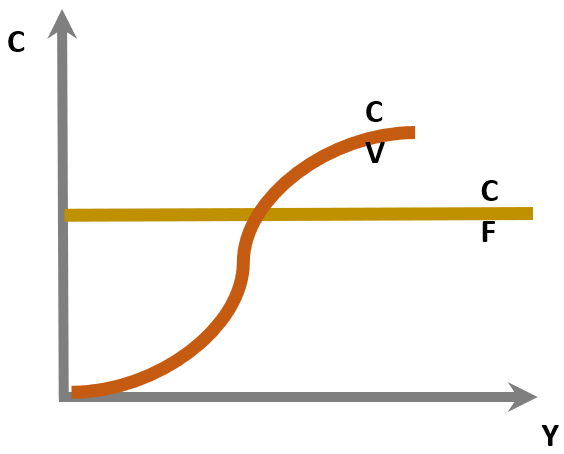

I costi fissi non cambiano al variare del volume di produzione. Questo significa che ridurre la produzione non genera una variazione in termini di costi fissi. Rimangono invariati per un lungo periodo di tempo, ma questo non significa che il loro valore sia sempre lo stesso. I costi dipendono dalle condizioni macroeconomiche e, quindi, sono soggetti a variazioni, ma non sono dovuti dal livello di attività costs. Fonte: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC.svg |

|

Costi fissi– tipi

I costi fissi possono essere suddivisi in:

-

- costi fissi totali – non sono soggetti ad alcuna variazione al variare del volume di produzione (ad esempio, le deduzioni dell’ammortamento quando le immobilizzazioni sono regolate con il metodo a quote costanti),

- costi fissi incrementali – il loro valore non cambia soltanto nell’intervallo delle dimensioni; in seguito si ha un aumento dei costi che poi stabilizzano nuovamente (ad esempio, l’affitto di un capannone di produzione; dopo aver superato un certo valore di produzione è necessario affittare un altro capannone).

|

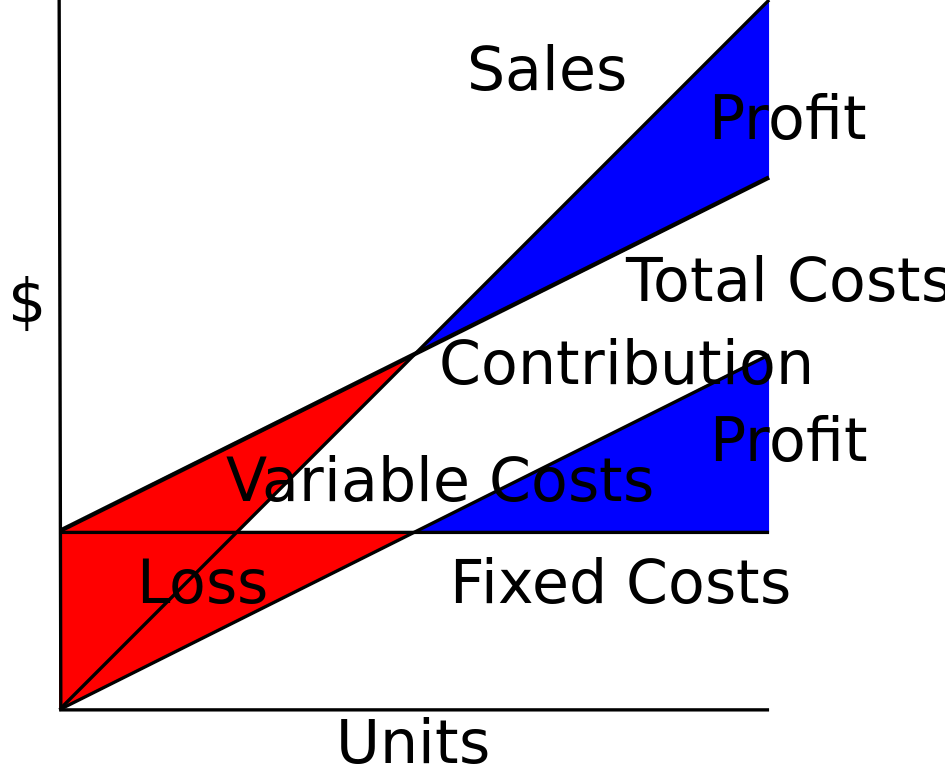

Alcuni esempi di costi fissi possono essere:

Fonte: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC-Sales-Contrib-VC-PL-compat.svg |

|

Costi fissi – Regola di base

Per distinguere un costo fisso da un costo variabile non si dove considerare il periodo di tempo, ma se il costo è influenzato dal volume di produzione.

Costi fissi – formula

Dividendo i costi fissi per il volume di produzione, si ottiene il costo fisso medio:

CMF = FC/Q

CMF costi fissi medi

CF – costi fissi

Q – volume di produzione

https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

Costi variabili – definizione

I costi variabili sono i costi che l’imprenditore deve sostenere per le attività legate direttamente al livello di produzione attuale.

Si ritiene che i costi variabili cambino al variare del volume di produzione.

Nelle definizioni dei costi variabili, la “produzione” va intesa in termini di “volume di attività”, quindi i costi variabili sono dei costi che cambiano in base alle dimensioni del volume di affari dell’azienda.

Crescono con l’aumento del volume:

CT = CF + CV

CT – costi totali, CF – costi fissi, CV – costi variabili

Costi variabili

|

I costi variabili includono, tra gli altri:

Quando c’è poca produzione, i costi variabili aumentano. Ma quando la produzione aumenta, questi costi si stabilizzano e aumentano leggermente insieme assieme alla produzione (introduzione alla specializzazione sul prodotto). |

|

|

I costi variabili cambiano a seconda dei cambiamenti del volume d’affari. I costi variabili si suddividono in:

I costi variabili sono inclusi nelle previsioni di entrata e nel calcolo del punto di pareggio (BEP) di un’azienda o di un progetto (i metodi per il calcolo dei costi verranno presentati nella parte finanziaria). |

|

Ottimizzazione dei costi – Trasformare i costi fissi in costi variabili

In un’era di crisi finanziaria e pandemica, i cambiamenti nel comportamento dei clienti, l’aumento della concorrenza sui prezzi e la crescente difficoltà nell’ ottenere i finanziamenti per le aziende, rendono necessari il controllo e l’ottimizzazione della struttura:

Si dovrebbe:

-

- Assicurarsi di ricevere informazioni affidabili,

- individuare i problemi dell’impresa,

- analizzare gli elementi chiave del modello di business e come si possono modificare,

- definire i principali cost driver e le loro condizioni, individuare i costi che si possono ridurre,

- applicare il benchmarking e altri metodi per valutare l’analisi costi-efficacia,

- trasformare i costi fissi in costi variabili,

- semplificare il modello di business,

- implementare degli strumenti di budgeting e di monitoraggio

Esempi e buone pratiche

Costi fissi– esempio

L’imprenditore ABC vuole produrre delle tazze, e ha un costo fisso di € 10.000 al mese. Se l’azienda non dovesse riuscire a produrle, dovrebbe pagare € 10.000 per noleggiare un macchinario. Se producesse un milione di tazze, il suo costo fisso rimarrebbe sempre lo stesso. I costi variabili possono aumentare fino a € 2 milioni.

Risposta: Maggiori saranno i costi fissi dell’azienda, maggiori profitti dovrà generare per raggiungere il punto di pareggio, quindi dovrà lavorare per produrre e per promuovere i propri prodotti: ci sono sempre costi e imprevisti.

Bibliografia e link esterni

-

- Fixed and variable costs – classification of operating costs (PL: Koszty stałe i zmienne – klasyfikacja kosztów w działalności)

- https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

[consultato 31.08.2020] - Samuelson A.A., Nordhaus W.D., Ekonomia 2, PWN, Warszawa, 2007

- Sloman J., Podstawy ekonomii, PWE, Warszawa, 2001

- Czubakowska K. (2015). Rachunek kosztów i wyników, Polskie Wydawnictwo Ekonomiczne, Warszawa

- Nowak E. (2011). Rachunek kosztów w jednostkach gospodarczych, Podejście sprawozdawcze i zarządcze, Ekspert, Wrocław

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Il progetto “Capire e sviluppare modelli di business nell’era globale” (No.2019-1-PL01-KA204-064951) è finanziato con il supporto della Commissione Europea. Il supporto della Commissione Europea a questa pubblicazione non implica il sostegno ai contenuti riportati, i quali riflettono esclusivamente il punto di vista degli autori. La Commissione non può essere ritenuta responsabile dell’uso fatto delle informazioni in essa contenute.

Copyright @2021 – businessmodels.eu