Módulo 6

FLUXOS DE RENDIMENTO

APRENDER

Este módulo visa fornecer informação teórica e prática, incluindo exemplos e exercícios, relacionados com a relevância dos Fluxos de Rendimento no Modelo de Negócio Canvas, como devem ser aplicados e como as Organizações (incluindo as startups) podem capitalizar as oportunidades.

Fluxos de Rendimento

Introdução

Os Fluxos de Rendimento são os rendimentos (i.e., receitas) gerados a partir de todos os produtos e serviços de uma Organização. Os Fluxos de Rendimento representam as receitas financeiras geradas por cada Segmento de Clientes para criar um Modelo de Negócio rentável (ou sustentável). O rendimento líquido (lucro) que uma empresa gera é calculado com a seguinte equação:

Rendimento (rendimento bruto) – Custos = Lucro (rendimento líquido)

Objetivo

Este módulo visa fornecer informação teórica e prática, incluindo exemplos e exercícios, relacionados com a relevância dos Fluxos de Rendimento no Modelo de Negócio Canvas, como devem ser aplicados e como as Organizações (incluindo as startups) podem capitalizar as oportunidades.

Os Fluxos de Rendimento são uma componente crítica dos Modelos de Negócio Canvas, pois determinam a rentabilidade e a sustentabilidade de uma Organização. Podem influenciar o desenvolvimento de estratégias, planeamento de negócios e investimentos.

Os Fluxos de Rendimento representam o valor económico que os clientes estão dispostos a pagar pelos produtos/serviços de uma Organização. Embora um Fluxo de Rendimento não seja um Modelo de Negócio por si só, a escolha de um Fluxo de Rendimento de uma Organização pode influenciar a forma como outros componentes do Modelo de Negócio são definidos.

Há várias formas de se gerar rendimento, e as Organizações geralmente têm mais do que um Fluxo de Rendimento. Este geralmente depende da natureza do produto/serviço de uma Organização, assim como do Modelo de Negócio adotado.

Conhecimentos a adquirir

-

- Descrever as aplicações do bloco dos Fluxos de Rendimento e a sua relação com outros blocos;

- Avaliar os atuais Fluxos de Rendimento para avaliar os pontos fortes e fracos;

- Avaliar o valor dos Fluxos de Rendimento e a sua relevância para a estratégia organizacional;

- Analisar e criticar os atuais Fluxos de Rendimento para melhorar a comunicação com todos os Segmentos de Clientes e as relações com os estes;

- Compreender o módulo do Fluxo de Rendimento para aplicar em possíveis alternativas e potenciais Fluxos de Rendimento inovadores.

Palavras-chave

-

- Fluxos de Rendimento

- Fluxos de Rendimento baseados em transações

- Fluxos de Rendimento recorrentes

- Possibilidades que geram rendimento

- Mecanismos de fixação de preços

- Ganhos

- Lucros

- Vendas

- Previsão de receitas/rendimento

- Estratégia

- Inovação

Contextualização teórica

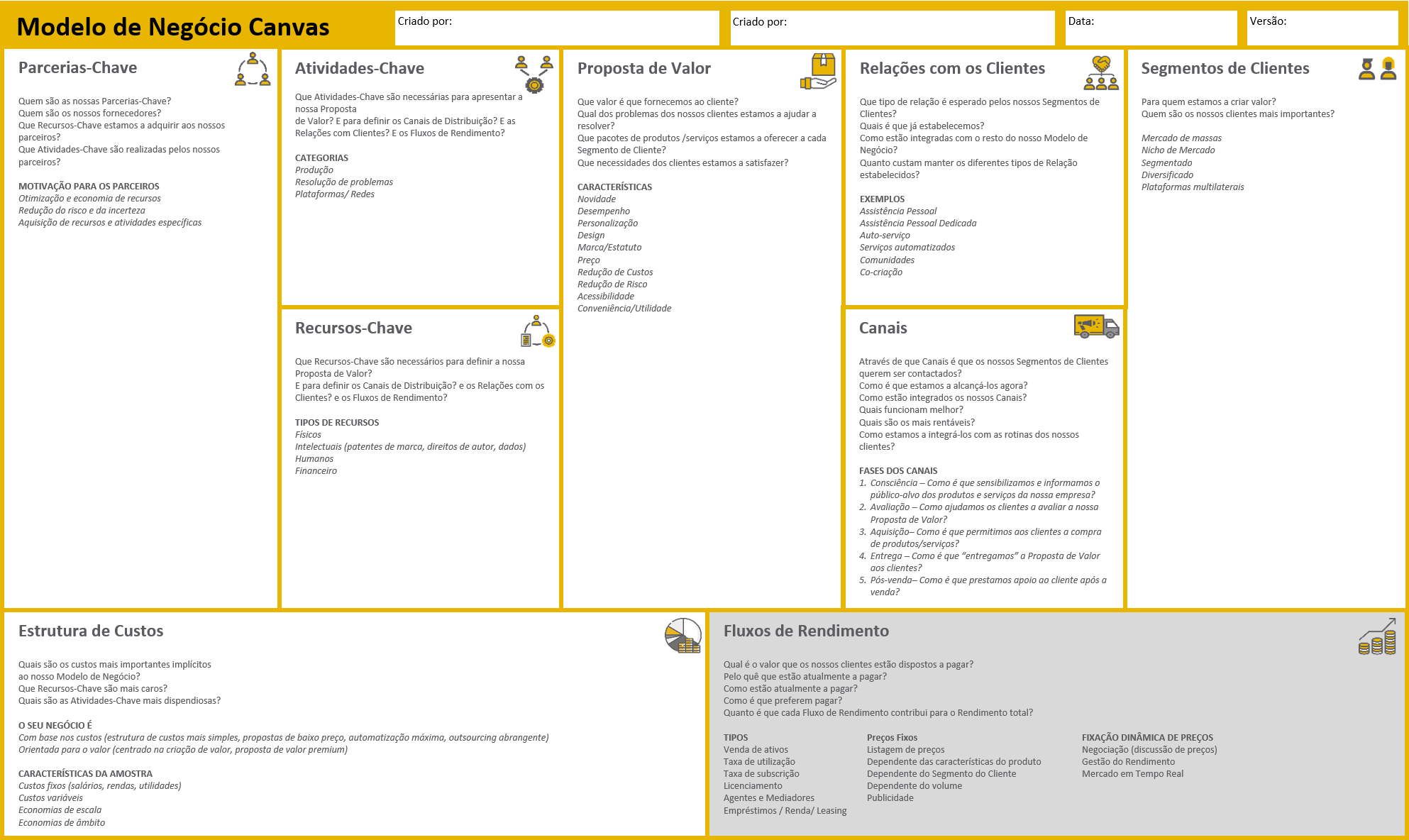

A informação relacionada com os Fluxos de Rendimento encontra-se no canto inferior direito da Tabela do Modelo de Negócio.

Os Fluxos de Rendimento representam as várias fontes que geram dinheiro numa empresa, através do fornecimento de bens ou de serviços. O rendimento de uma Organização está dependente dos tipos de atividades realizadas.

Os elementos-chave a ter em consideração são:

-

- A natureza do produto/serviço, e o Modelo de Negócio (incluindo a Proposta de Valor e a Estrutura de Custos) que influenciam a forma como o preço do produto é estabelecido;

- As estratégias de fixação preços que incluem: Preços baixos, Penetração no mercado, Desnatação e Premium.

Um Fluxo de Rendimento geralmente inclui receitas recorrentes, como baseadas em transações e receitas de projetos; ou receitas de serviços. Na administração pública, o termo “Fluxo de Rendimento” refere-se frequentemente a diferentes tipos de taxas.

Modelos de Rendimento, Fluxos de Rendimento e Modelos de Negócio

Um Fluxo de Rendimento é facilmente confundido com um Modelo de Rendimento que, por sua vez, é muitas vezes confundido com um Modelo de Negócio.

Definição de Fluxo de Rendimento:

Um Fluxo de Rendimento é uma fonte distinta de rendimento que provém ou de receitas recorrentes, como transações, ou de receitas de serviços. Uma empresa pode ter uma única fonte de receitas ou múltiplas fontes, dependendo do seu Modelo de Negócio.

Definição do Modelo de Rendimento:

O Modelo de Rendimento é um mecanismo para gerar receitas. Consiste na análise de como uma empresa gera receitas a partir de um ou vários Fluxos de Rendimento. É a definição de que valor propor, como determinar o preço do valor, e determinar quem paga pelo valor.

Tipos de Fluxos de Rendimento:

-

- Receita baseada em transações: os clientes pagam por produto/serviço.

- Receita recorrente: pagamentos contínuos de produtos/serviços (por exemplo, subscrições, alugueres, rendas, etc).

Tipos de rendimento:

-

- Receitas operacionais: o montante ganho com as principais operações comerciais da organização, por exemplo, a venda de bens ou serviços;

- Receitas não-operacionais: o montante ganho em atividades não-comerciais da Organização, que pode incluir receitas de dividendo e de juros.

Gerar Rendimento

Há inúmeras formas de gerar receitas a partir de produtos/serviços.

Muitos mercados têm sido afetados por mudanças nos Modelos de Rendimento, particularmente na economia digital atual.

Por exemplo, a indústria musical sofreu transformações com a entrada na Era digital, passando de CDs e álbuns físicos (receitas baseadas em transações) para serviços de streaming de música baseados em assinaturas, tais como Spotify e Apple Music (receitas recorrentes).

Fluxos de Rendimento e mecanismos de fixação de preços

Todos Fluxos de Rendimento de uma Organização podem ter o seu mecanismo individual de atribuição de preços. Existem dois tipos de fixação de preços:

-

- Preços fixos: É um preço estipulado pelo fabricante de um produto/ prestador de um serviço que se mantém uniforme e estável. Um preço fixo pode estar dependente dos Segmento de Cliente (tendo em conta as características do Segmento de Cliente alvo); das características do produto (preço de acordo com o número de componentes disponíveis); ou do volume (preço de acordo com a quantidade comprada, quanto maior a quantidade, menor será o preço).

- Fixação Dinâmica de preços: Acontece quando o preço é variável e muda dependendo das condições do mercado.

A Fixação Dinâmica de preços inclui:

-

- Negociações: o preço é negociado entre duas ou mais partes, sendo o preço final dependente da capacidade de negociação das partes envolvidas e da “dinâmica de poder”.

- Leilões: o preço final depende da perceção dos clientes sobre o valor do produto/serviço. Envolve a concorrência dos clientes (do que estão dispostos a pagar) por um produto ou serviço, sendo que o que apresentar a oferta mais alta adquire o produto/serviço.

- Gestão de Rendimento: o preço (que é variável) depende da disponibilidade do produto/serviço no momento da compra. As Organizações utilizam a informação do cliente para criar receitas. Geralmente, as companhias aéreas e os hotéis adotam este Modelo de Rendimento.

- Mercado em Tempo Real: o preço varia, quer devido à oferta e à procura, quer devido à influência da concorrência. O preço pode baixar se houver um excedente de oferta, ou subir se houver um excedente de procura. A escassez de um produto/serviço (e.g., legumes frescos que dependem da estação do ano) implica um aumento do preço. Se a concorrência oferecer produtos/serviços semelhantes a um preço diferente, também pode influenciar o preço.

Rendimentos gerados por mecanismos de fixação de preços

Um Fluxo de Rendimento inclui os lucros que uma empresa gera a partir de certos mecanismos e canais de fixação de preços. Pode tomar a forma de:

-

- Receitas baseadas em transações : Receitas de vendas de mercadorias, geralmente em pagamentos únicos.

- Receitas de serviços: Receitas da prestação de serviços aos clientes, geralmente calculadas com base no tempo (e.g., número de horas de serviços de consultoria prestados).

- Receitas de projeto: Receitas através de projetos únicos com clientes, podendo estes ser antigos ou novos.

- Receitas recorrentes: Receitas de pagamentos de serviços contínuos ou serviços pós-venda. O Modelo de Rendimento recorrente é muito utilizado porque é previsível e assegura um Fluxo de Rendimento constante (e.g., taxas de subscrição; aluguer, leasing, ou empréstimo de bens; licenças a terceiros; taxas de mediação; taxas de publicidade).

Tipos de Fluxos de Rendimento

-

- Venda de bens ou taxas de serviço: é a principal fonte de receitas operacionais para a maioria das Organizações. É o Fluxo de Rendimento mais conhecido, onde ocorre a venda de um produto/serviço a um cliente.

- Subscrições de serviços: envolve transações recorrentes (mensais, anuais, etc.) e inclui serviços de alojamento web, fornecedores de serviços de Internet e serviços de rede telefónica. Podem ser oferecidas diferentes opções a diferentes Segmentos de Clientes, dependendo do grau de utilização do serviço.

- Publicidade: a divulgação de um produto/serviço a um público de potenciais clientes.

- Agentes e Mediadores: intermediários que recebem uma comissão (geralmente uma taxa percentual) pelos seus serviços.

- Venda de Ativos: isto geralmente envolve uma transação única em que um bem é vendido.

- Serviço às empresas: pode incorporar vários tipos de rendimento (e.g., inicialmente, a criação e construção de um website para uma Organização envolve uma transação única, podendo posteriormente evoluir para um modelo de subscrição para a sua manutenção e atualização).

- Bens do Clube: isto implica uma taxa de entrada (e.g., cinemas, museus, parques temáticos).

- Consultoria: as Organizações de consultoria operam em contratos de fidelização. Algumas podem funcionar com base em projetos específicos. O consultor, ocasionalmente, pode especificar um número máximo de horas de trabalho.

- Subscrições de conteúdos: permite o acesso a meios de comunicação online, tais como jornais digitais, podcasts, serviços de streaming de TV (tais como Netflix), serviços musicais (Spotify) e outras plataformas de comunicação social..

- Serviços ao consumidor: podem variar desde restaurantes a serviços de reparação / manutenção doméstica, serviços técnicos, salões de beleza e cabeleireiros.

- Educação e Formação: pode ser dirigido tanto a indivíduos como a Organizações. Pode ser fornecido de várias maneiras, como presencialmente, online ou através de formação mista.

- Experiêcias: capitaliza a procura de novas experiências por parte do cliente. Inclui experiências como viagens, rapel, paraquedismo, kite surf, jogos de guerra da vida real, caça ao tesouro, salas de fuga, etc.

- Serviços Medidos: envolve o cálculo do consumo de um serviço (e.g., água, eletricidade ou gás).

- Juros: são os juros ganhos em investimentos, que são geralmente classificados como receitas não operacionais.

- Renda: ganhos com o arrendamento de edifícios ou equipamento. É considerado como receita não operacional.

- Dividendos: obtidos através da posse de títulos ou ações de outras Organizações, também considerados como receitas não operacionais.

- Licenciamento: envolve o registo de propriedade intelectual.

- Franchising: envolve a venda dos direitos ao logótipo, nome e Modelo do Negócio a lojas de retalho de terceiros, pertencentes a operadores independentes, conhecidos como “franqueados”. É geralmente elaborado um contrato que determina o pagamento regular de direitos de autor do franqueado ao franqueador. McDonalds, Subway e UPS são exemplos conhecidos de Modelos de Negócio de franchising.

- Média: incluem as Organizações de produção que fazem filmes, documentários, séries de televisão e podcasts, que podem vender os meios de comunicação que produzem a outras Organizações.

- Direitos de transmissão: envolve a venda de direitos de imprensa. É a maior fonte de receitas para a maioria das Organizações desportivas e outros grandes eventos (e.g., concertos ou outros eventos musicais de grande escala).

Porque é que a compreensão dos Fluxos de Rendimento é importante?

-

- Rendimento é o Indicador-Chave de Desempenho (KPI) para todas as Organizações:

Um Indicador-Chave de Desempenho (KPI) é uma medida que se ajusta à estratégia Organizacional global. Os KPI financeiros estão ligados a rendimentos e lucros, mas podem também incluir fluxo de tesouraria e fluxo líquido. A receita é uma medida chave para todos os stakeholders, incluindo empresas em fase de arranque e grandes empresas. - A previsão de desempenho difere com os diferentes Fluxos de Rendimento:

As Organizações devem conseguir prever as vendas geradas no futuro. Os investidores e acionistas têm interesse em previsões financeiras, o que permite uma melhor compreensão das perspetivas futuras da Organização.

A receita recorrente é mais previsível do que a receita baseada em transações, uma vez que é gerada por uma base de clientes estável. As receitas baseadas em transações podem variar, dependendo da procura e da periodicidade dos clientes. - Diferentes Modelos de Rendimento exigem diferentes métodos de previsão:

Os peritos financeiros aplicam diferentes Modelos de previsão para obter prognósticos futuros, dependendo sempre do tipo de Modelo de Rendimento adotado. Os Modelos de previsão são mais uniformes e fidedignos quando se trata de Fluxos de Rendimento recorrentes.

- Rendimento é o Indicador-Chave de Desempenho (KPI) para todas as Organizações:

Como é que o Rendimento é calculado?

O cálculo dos Fluxos de Rendimento pode ser um processo complicado. Algumas Organizações podem fornecer códigos promocionais, muitas vezes com valores diferentes. Um produto que tenha um preço original de 100 euros pode ser descontado em 10% – 90 euros; ou 20% – 80 euros, etc. Nesses casos, o rendimento total é o resultado de todas as vendas por preço.

Para as vendas de produtos, o rendimento é calculado considerando o preço médio a que os produtos são vendidos e multiplicando-o pelo número total de produtos vendidos. Para os prestadores de serviços, pode ser calculado através do valor de todos os contratos de serviços, ou através do número de clientes multiplicado pelo preço médio dos serviços.

Exemplos e Boas Práticas

Estudo de caso: Spotify

O Modelo de Negócio da Spotify (fundada na Suécia em 2006 e lançada em 2008) baseia-se numa plataforma digital que oferece streaming de música e que liga os artistas aos fãs. O Spotify tem feito uma enorme interferência nos negócios relacionados com a distribuição de música. Atualmente, a Spotify é uma das principais plataformas de streaming de música a nível mundial. O iTunes da Apple é o principal concorrente da Spotify.

Nos seus primórdios, era uma plataforma que apenas podia ser utilizada por convite, o que significa que se precisava de um convite para ter acesso. A livre utilização não esteve disponível até ao seu lançamento no Reino Unido em 2009. Devido à elevada procura, o Spotify voltou à utilização por convite no final desse ano. Também utilizaram o Modelo por convite no seu lançamento nos EUA em 2011. Isto sugere que o Spotify reconheceu o valor das recomendações boca-a-boca.

Spotify tem duas principais fontes de receitas: Contas Premium (que adotam um Modelo de Negócio de subscrição) e Publicidade (para utilizadores ‘freemium’). Com centenas de milhões de utilizadores e um alcance mundial, o Spotify obtém a maioria do seu rendimento (Euro. 1,71 biliões no 3º trimestre de 2019) a partir de Contas Premium. O rendimento da publicidade (Euro. 0.71 mil milhões no 3º trimestre em 2019) é obtido de utilizadores que têm uma conta básica (em oposição a uma Premium), uma vez que a música que transmitem é intercalada com anúncios publicitários. As contas com publicidade implicam um número limitado de horas de audição por mês.

Estudo de caso: Gillette

O Modelo de Negócio Gillette ‘Razor and Blade’ é um exemplo de um Modelo de Negócio que se propagou por numerosos produtos e indústrias. Envolve uma forma inovadora de modificar o seu Fluxo de Rendimento e a sua Proposta de Valor.

A Gillette cobra taxas pelas suas lâminas de barbear, ao mesmo tempo que lucrava com as lâminas (Gassmann et al., 2013). Exemplos de outras indústrias que adotaram este modelo incluem impressoras (que são vendidas relativamente baratas), e os seus cartuchos de tinta, que permitem às Organizações manter os seus rendimentos e, consequentemente, a sua rentabilidade.

As máquinas de café que fazem uso de cápsulas de café descartáveis são outro exemplo deste modelo (Gassmann et al., 2013).

Estudo de Caso: Rolls Royce

A Rolls Royce, inicialmente estabelecida em 1884, especializou-se inicialmente no fabrico de motores, especializando a empresa na produção de artigos. O seu Modelo de Negócio inicial envolvia o fabrico e venda de motores, por exemplo, a fabricantes de aviões. Isto permitiu à empresa gerar lucro a partir de grandes vendas pontuais.

Para gerar um Fluxo de Rendimento mais sustentável e previsível, a Rolls Royce lançou o ‘power-by-the-hour’, onde a Organização passou da venda de motores para o ‘leasing’ de motores com base nas horas de utilização das companhias aéreas. Através desta inovação do Modelo de Negócio, as companhias aéreas pagam apenas as horas de funcionamento do motor, beneficiando de uma redução das despesas de capital.

Dado que a Rolls Royce “aluga” os seus motores, os custos de manutenção e reparação são da sua responsabilidade, tornando os motores das companhias aéreas mais acessíveis a diferentes Segmentos de Clientes, tais como transportadoras aéreas de baixo custo. Através desta inovação no Fluxo de Rendimento, a Rolls Royce conseguiu introduzir-se num novo mercado, ao mesmo tempo que assegurava rendimento a longo prazo através do aluguer de motores, em vez de os vender. (Carregue para o link do Caso de Estudo)

Tecnologia Digital: Testar os Fluxos de Rendimento

As tecnologias digitais permitem testar novos produtos/serviços para avaliar a versão mais rentável, analisar a compreensão por parte dos clientes da Proposta de Valor, e a sua disponibilidade para comprar o produto/serviço. (Ver, como exemplo: https://win.gg/news/3661/riot-is-testing-different-league-of-legends-shops-in-lol-client).

Algumas plataformas digitais requerem uma base considerável de utilizadores antes de produzirem rendimento. Por exemplo, o Facebook não gerou rendimento nos primeiros anos, até mais tarde ter introduzido a publicidade.

Noutras plataformas digitais, a fonte de rendimento pode não ser tão óbvia. Por exemplo, o motor de pesquisa “Google” é gratuito. No entanto, o Google vende os dados de pesquisa e a possibilidade de fazer publicidade como método de gerar receitas. A principal fonte de rendimento do Google é a publicidade. Isto inclui o algoritmo utilizado para pesquisas online que incorpora as páginas sugeridas pelos publicitários, juntamente com outros resultados relevantes. O Google também gera receitas a partir dos seus serviços relacionados com a Cloud computing, tais como o Google Cloud.

As startups e Organizações que proporcionam novos produtos/serviços através de uma plataforma digital dependem do envolvimento do cliente, o que pode incluir a inscrição em e-mails promocionais ou a utilização regular de determinadas plataformas de comunicação social, fóruns de discussão e outras plataformas web.

O envolvimento nestas plataformas, e a compreensão da Proposta de Valor de uma Organização, são essenciais antes de se assegurar a compra de bens/serviços. As Organizações que utilizam plataformas digitais requerem estratégias para popularizar estas plataformas e para motivar o envolvimento regular dos clientes, o que levará à venda e à captação de clientes.

Estratégia e Inovação

Cada segmento da Tabela do Modelo de Negócio dá uma visão geral da situação atual relacionada com esse segmento (para Organizações já estabelecidas) e uma previsão do que se espera que sejam os Fluxos de Rendimento (neste caso) para as empresas em fase de inicial.

As questões-chave que se colocam são:

-

- Quais os passos a dar a seguir no que se refere ao Fuxo de Rendimento?

- Que objetivos e atividades empresariais devem ser estruturados para adicionar (ou inovar) Fluxos de Rendimento, de forma a expandir a Organização no mercado?

Inovação

O bloco dos Fluxos de Rendimento no Modelo de Negócio Canvas pode servir como um estímulo para a inovação.

As seguintes questões podem ser consideradas:

Se os elementos referidos nos Fluxos de Rendimento fossem simplificados, isso resultaria numa maior eficiência, rentabilidade e aumento do valor do cliente?

-

- E se considerasse uma inovação incremental (pequenas alterações que são originais e eficazes)?

- Poderia a inovação radical (grandes mudanças que criam disrupções ou uma mudança de paradigma) ser possível se fossem implementadas as ferramentas necessárias? E quanto à integração de novas tecnologias no Modelo de Negócio da Organização? E o desenvolvimento da colaboração estratégica com outras Organizações para reduzir os custos e aumentar o lucro?

Simplicidade

Considere cada um dos Fluxos de Rendimento mencionados e avalie o seu valor.

-

- É possível simplificar algum dos Fluxos de Rendimento mencionados?

Inovação incremental: SCAMPER

A ferramenta SCAMPER pode ser utilizada nos Fluxos de Rendimento (mais detalhes e exemplos podem ser encontrados nos slides seguintes). SCAMPER significa :

-

- S: Substituir

- C: Combinar

- A: Adaptar

- M: Modificar (Ampliar, Minimizar)

- P: Procurar outros usos

- E: Eliminar

- R: Reorganizar

S: Substituir: É possível substituir algum dos Canais? Isto pode ser feito através de uma avaliação dos Canais no Modelo de Negócio Canvas que é criada para uma empresa competitiva. Pode algum dos Canais que a concorrência utiliza substituir algum dos Canais atuais? Um exemplo de uma “Substituição” é a adoção do Modelo de Fluxo de Rendimento “No-Frills”, em que são geradas receitas provenientes da venda de serviços complementares (tais como a manutenção de dispositivos ou o fornecimento de peças acessórias). O Fluxo de Rendimento por ” Subscrição” poderia ser aplicado, por exemplo, às companhias aéreas “no-frills”, como resultado de uma “Substituição”. Isto seria aplicado a clientes regulares e leais a uma companhia aérea “no-frills”. Outros exemplos são equipamentos médicos caros que são alugados (em vez de vendidos) a grandes hospitais.

C: Combinar: É possível juntar (combinar) dois ou mais Canais atuais? Os caixas ATM são um exemplo de uma ‘Combinação’, pois proporcionam aos utilizadores a possibilidade de levantar e depositar dinheiro, ou cheques, e fornecem informações relacionadas com os saldos das contas. A estratégia por ‘Combinação’ é aplicada em Supermercados e Restaurantes que adotam o Modelo de Rendimento Freemium (oferecendo uma quantidade mínima de alimentos gratuitos, por exemplo, a clientes cujos gastos regulares excedem um determinado limite), ou o modelo por “Subscrição”, o que permite obter algumas regalias, tais como um processo de checkout rápido (o tempo é um recurso de valor).

A: Adaptar: Existe alguma forma de adaptar um Canal bem sucedido e rentável a outro Segmento de Clientes? Um exemplo de uma estratégia de ‘Adaptação’ é o Modelo de Rendimento das Organizações de meios de comunicação impressos e online, que podem incluir crowdsourcing e conteúdo criado pelo cliente na sua produção impressa e online. Algumas Organizações de meios de comunicação já utilizam conteúdos criados pelos clientes. Porém, podia ser incluído ainda uma secção onde os leitores dessem opiniões e ideias sobre como o formato e o design do portal online poderia ser mais atrativo. Isto poderia levar a uma maior personalização de uma variedade de plataformas em online.

M: Modificar (Ampliar, Minimizar): Poderia uma avaliação de cada um dos Fluxos de Rendimento, concebidos para cada Segmento de Clientes, ser modificada (ampliada ou minimizada) de forma a torná-la mais bem sucedida e rentável?

Um exemplo é o modelo pay-per-use que foi adotado por algumas companhias de seguro automóvel para permitir aos clientes pagar apólices de seguro que reflitam melhor as distâncias percorridas e os seus hábitos de condução, em vez da taxa anual estabelecida tradicionalmente.

P: Procurar outros usos: Olhando para os Fluxos de Rendimento das empresas concorrentes (tendo em conta a nossa previsão do que seja o seu Modelo de Negócio Canvas), poderia qualquer um destes ser colocado a outra utilização no Modelo de Negócio da nossa Organização? As instalações de restaurante e hotel podem ser utilizadas com outra finalidade, especialmente durante as épocas de baixa atividade. Este serviço adicional não precisa de gerar receitas diretamente – podem dar apoio a causas sociais através de atividades de RSE (Responsabilidade Social Empresarial), fornecendo refeições gratuitas a idosos. Isto pode gerar publicidade positiva para o hotel e, por sua vez, atrair clientes.

E: Eliminar: Poderia ser eliminado algum dos atuais Fluxos de Rendimento devido aos recursos afetados ou à falta de rentabilidade? Este passo poderia aplicar-se ao Fluxo de Rendimento “Freemium”, por exemplo, com produtos que são vendidos por um preço baixo, incluindo doces, tecidos, etc. Se estes fossem oferecidos aos clientes sem qualquer custo, os produtores poderiam ainda assim gerar lucro ao incluir publicidade na embalagem. Isto compensaria as despesas envolvidas e eliminaria a necessidade de pequenas quantias de dinheiro a serem pagas pelo cliente.

R: Reorganizar: Examinando cada um dos Fluxos de Rendimento, poderia algum deles ser revertido/”reorganizado” (e.g., alterar um Fluxo de Rendimento de pagamento para oferecê-lo gratuitamente)? O exemplo Freemium (Ver estratégia “Eliminar”) também se aplica aqui. A “reorganização“ pode ser aplicada no momento em que os clientes pagam pelos produtos/serviços. Por exemplo, os hotéis muitas vezes exigem o pagamento antecipado, no check-in, ou mais tarde, no check-out. Os hotéis podem disponibilizar a opção de pagamento a crédito (e.g., até um mês mais tarde), talvez com uma taxa extra de ‘pagamento atrasado’ para receitas adicionais. Isto pode ser atrativo para os viajantes que fazem compras, uma vez que lhes dá a possibilidade de gastarem em excesso em compras sem se preocuparem com a liquidação imediata da sua conta de hotel. Para que este sistema funcione eficazmente, e para assegurar o pagamento em atraso, os hotéis exigem alguma forma de segurança, tal como o cartão de crédito do cliente e outros dados pessoais.

Inovação Radical

Vários instrumentos para gerar ideias podem ser utilizados para desenvolver novos Fluxos de Rendimento ou para incentivar a inovação radical. Uma ferramenta útil é o ‘Random Input’, ver, por exemplo:

http://members.optusnet.com.au/charles57/Creative/Techniques/random.htm

https://www.designmethodsfinder.com/methods/random-input

https://creativiteach.me/creative-thinking-strategies/random-input/

Os Fluxos de Rendimento inovadores poderiam ser concebidos desta forma. Isto envolveria focar na Proposta de Valor, utilizando a ferramenta de input aleatório, com o objetivo de gerar novas ideias que seriam mais tarde testadas.

Referências e Links externos

https://www.mindtools.com/pages/article/newCT_02.htm

Leitura Geral

-

- Gassmann, O., K. Frankenberger and M. Csik, 2013. The St. Gallen Business Model Navigator. Working Paper, University of St. Gallen, Switzerland.

- https://strategyzer.uservoice.com/knowledgebase/articles/1194385-how-do-i-use-the-revenue-streams-building-block-of

- https://www.thegeniusworks.com/wp-content/uploads/2017/06/St-Gallen-Business-Model-Innovation-Paper.pdf

Estudos de Caso

UBER: https://www.garyfox.co/uber-business-model/

Estudos de Caso de diferentes Fluxos de Rendimento: https://www.garyfox.co/business-models/

Ferramentas para descarregar

https://www.boardofinnovation.com/tools/

Video: Curso Rápido de Fluxos de Rendimento

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Este projeto recebeu financiamento da Comissão Europeia no âmbito do programa Erasmus + “Entender e Desenvolver Modelos de Negócio na Era da Globalização” (No.2019-1-PL01-KA204-064951). O apoio da Comissão Europeia à produção desta publicação não constitui um aval do seu conteúdo, que reflete unicamente o ponto de vista dos autores, e a Comissão não pode ser considerada responsável por eventuais utilizações que possam ser feitas com as informações nela contidas.

Copyright @2021 – businessmodels.eu