Módulo 10

ESTRUTURA DE CUSTOS

APRENDER

O objetivo do módulo da Estrutura de Custos é ajudar os gestores de empresas a identificar as duas principais categorias de custos e a calcular os custos totais.

Estrutura de Custos

Introdução

A Estrutura de Custos é um dos indicadores mais importantes que caracteriza os gastos da Organização. A Estrutura de Custos inclui todos os custos e despesas que a empresa incorrerá ao implementar um Modelo de Negócio.

Objetivo

O objetivo do módulo da Estrutura de Custos é ajudar os gestores de empresas a identificar as duas principais categorias de custos e a calcular os custos totais.

Conhecimentos a adquirir

-

- diferenciar custos fixos de custos variáveis;

- definir e dar exemplos de custos variáveis;

- definir e dar exemplos de custos fixos;

- calcular os custos variáveis;

- calcular os custos fixos;

- otimizar os custos da empresa;

Palavras-Chave

-

- Estrutura de Custos

- Custos Variáveis

- Custos Fixos

- Otimização

- Modelo de Negócio

Contextualização teórica

Categorias de Estruturas de Custos

Há duas categorias principais de Estruturas de Custos:

-

- Estrutura de Custos orientada para o valor, que se concentra na criação de mais valor no próprio produto, não necessariamente produzindo-o ao menor custo possível. São alguns exemplos as marcas de moda de luxo, marcas de joalharia ou hotéis de luxo.

- Estrutura de Custos com base nos custos, que se concentram em minimizar o custo de um produto/serviço. Exemplos incluem companhias aéreas de baixo custo ou lojas de mobiliário que lhe permitem montar o mobiliário em casa.

Custos na empresa – divisão

Fonte: https://diffzi.com/fixed-cost-vs-variable-cost/

|

|

Em conjunto, representam os custos totais (CT) incorridos pela empresa. Por conseguinte, os Custos Variáveis incluem todos os tipos de custos na empresa que não estão incluídos nos Custos Fixos. A informação sobre Custos Variáveis e fixos é utilizada para a tomada de decisões a curto prazo.

Custos Fixos- definição

|

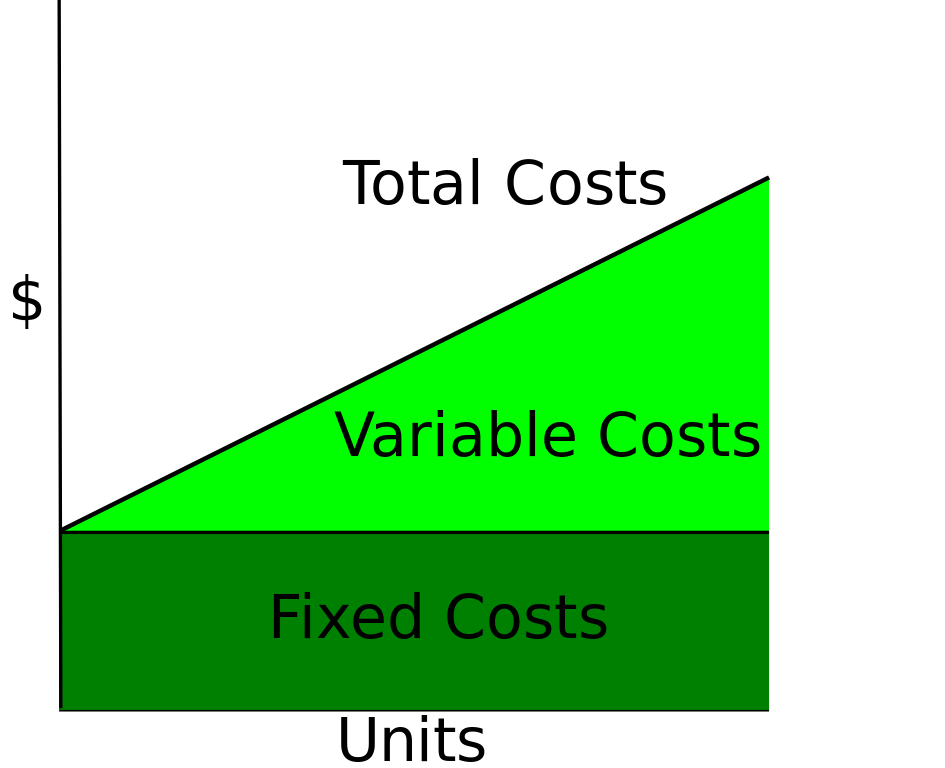

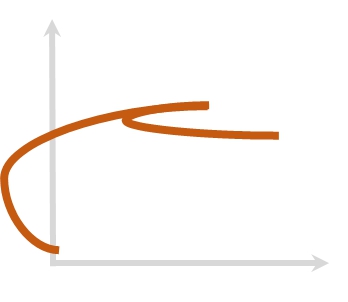

Os Custos Fixos não dependem do volume de produção. Isto significa que a redução da produção não altera os Custos Fixos. Os Custos Fixos permanecem durante um longo período de tempo, não querendo dizer que o seu valor seja sempre o mesmo. Os custos dependem das condições macroeconómicas e, estando sujeitos a alterações. No entanto, não dependem do nível de atividade da empresa. Fonte: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC.svg |

|

Custos Fixos- definição

Os Custos Fixos podem ser divididos em:

-

- Custos Fixos absolutos – não estão sujeitos a alterações quando o volume de produção muda (por exemplo, amortizações quando os bens são liquidados através do método da linha reta);

- Custos Fixos suplementares – é o custo total incorrido devido a uma unidade adicional de produto a ser fabricado (ou um serviço adicional a ser prestado; e.g., após exceder um determinado valor de produção de um espaço de produção, é necessário arrendar um outro espaço).

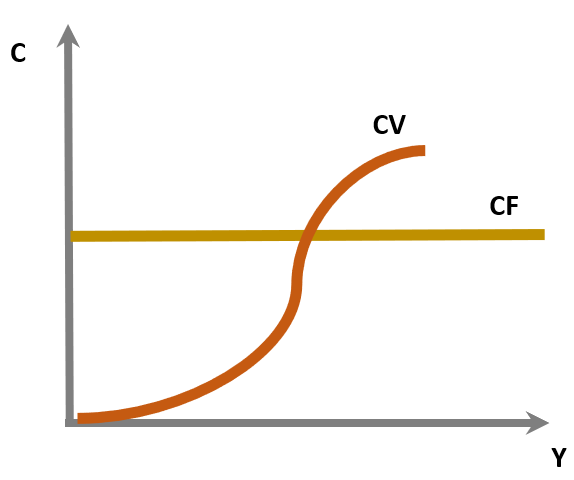

Tipos de Custos FixosSeguem alguns exemplos de Custos Fixos:

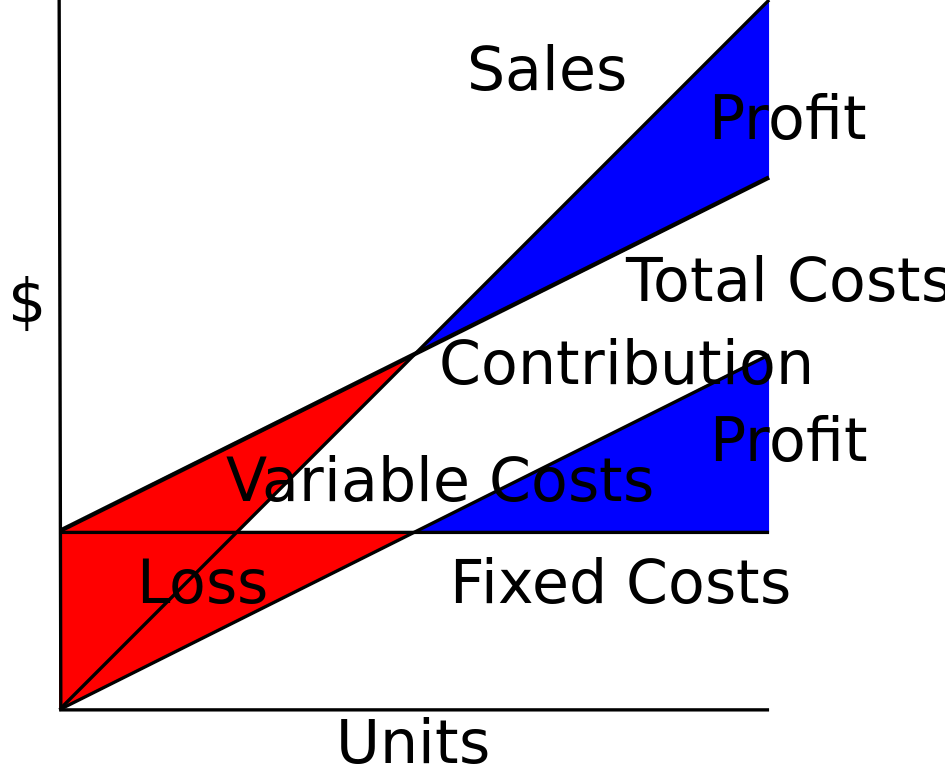

Fonte: https://commons.wikimedia.org/wiki/File:CVP-TC-FC-VC-Sales-Contrib-VC-PL-compat.svg |

|

Custos Fixos- regra básica

Para distinguir se o custo é fixo ou variável, deve-se analisar se o custo é afetado pelo volume de produção, e não considerar o período de tempo que se mantém.

Custos Fixos– fórmula

Ao dividirmos os Custos Fixos pelo volume de produção, obtemos o custo fixo médio :

CFM= CF/Q

CFM – custo fixo médio

CF- custo fixo

Q – volume de produção

https://blog.saipos.com/como-calcular-custos-fixos/

Custos Variáveis- definição

Custos Variáveis são custos que o empreendedor tem com as atividades diretamente relacionadas com o nível de produção atual.

Assume-se geralmente que os Custos Variáveis mudam com as alterações no volume de produção.

Nas definições de Custos Variáveis, “produção” deve ser entendida em termos gerais como “volume de atividade”, pelo que os Custos Variáveis são custos que mudam com a dimensão do volume de negócios da empresa.

Crescem com o aumento do volume:

CT = CF + CV

TC –Custos Totais, CF –Custos Fixos, CV – Custos Variáveis

Custos Variáveis

|

Os Custos Variáveis incluem:

Com pouca produção, os Custos Variáveis são muito elevados. Contudo, ao aumentar a produção, estes custos estabilizam-se, podendo aumentar ligeiramente com o aumento da produção (introdução do método de especialização de produção). |

|

|

Com a mudança do volume de atividade, os Custos Variáveis podem sofrer alterações. Dependendo do que originou a alteração, os Custos Variáveis dividem-se em:

Os Custos Variáveis são incluídos nas previsões de lucros e no cálculo do ponto de equilíbrio (BEP) para uma empresa ou projeto (os métodos de cálculo dos custos são apresentados na parte Financeira).

|

|

Otimização de Custos- Transformar Custos Fixos em Custos Variáveis

Atualmente, num período de pandemia e crise financeira, existe um aumento na concorrência de preços e uma maior dificuldade na obtenção de fundos para o funcionamento das empresas. Desta forma, o controlo e otimização da Estrutura de Custos são de grande importância.

As seguintes medidas devem ser tomadas:

-

- Assegurar que a informação obtida é de confiança;

- Definir claramente os problemas da empresa;

- Analisar os elementos-chave do Modelo de Negócio e como podem ser alterados;

- Definir os principais geradores de custo e as suas condições, identificar os custos que podem ser reduzidos;

- Aplicar a avaliação comparativa e outros métodos para avaliar a relação custo-benefício;

- Mudar Custos Fixos para Custos Variáveis;

- Simplificar o Modelo de Negócio;

- Implementar ferramentas de orçamento e monitorização.

Exemplos e Boas Práticas

Custos Fixos– Exemplo

O empreendedor ABC quer produzir copos, e tem um Custo Fixo de $10.000 por mês. Se a empresa não fizer copos, tem de pagar $10.000 para alugar a máquina. Se produzir um milhão de copos, o seu custo fixo continua a ser o mesmo. Por outro lado, os Custos Variáveis sobem até $2 milhões.

Resposta: Quanto mais Custos Fixos uma empresa tem, mais lucro tem de obter para poder atingir o ponto de equilíbrio (BEP), uma vez que tem de trabalhar para produzir e promover os seus próprios produtos. Isto acontece porque estes custos mudam.

Referências e Links externos

-

- Custos Fixos e Variáveis – classificação de custos de funcionamento (PL: Koszty stałe i zmienne – klasyfikacja kosztów w działalności)

- https://poradnikprzedsiebiorcy.pl/-koszty-stale-i-zmienne-klasyfikacja-kosztow-w-dzialalnosci

[acedido em 31.08.2020] - Samuelson A.A., Nordhaus W.D., Ekonomia 2, PWN, Warszawa, 2007

- Sloman J., Podstawy ekonomii, PWE, Warszawa, 2001

- Czubakowska K. (2015). Rachunek kosztów i wyników, Polskie Wydawnictwo Ekonomiczne, Warszawa

- Nowak E. (2011). Rachunek kosztów w jednostkach gospodarczych, Podejście sprawozdawcze i zarządcze, Ekspert, Wrocław

ERASMUS+ KA2 Strategic Partnerships for adult education Poland

Este projeto recebeu financiamento da Comissão Europeia no âmbito do programa Erasmus + “Entender e Desenvolver Modelos de Negócio na Era da Globalização” (No.2019-1-PL01-KA204-064951). O apoio da Comissão Europeia à produção desta publicação não constitui um aval do seu conteúdo, que reflete unicamente o ponto de vista dos autores, e a Comissão não pode ser considerada responsável por eventuais utilizações que possam ser feitas com as informações nela contidas.

Copyright @2021 – businessmodels.eu